正當全球股市在各地陸續重啟經濟的憧憬中持續上揚,香港恒生指數卻逆勢下挫,在5月22日更大瀉接近6%,錄得十年來單日的最大跌幅,而上週整週計勉強微漲0.1%,反觀全球股市則獲得3.7%的進賬。

中、港、美三地的政治形勢急轉直下,引發投資者忐忑不安:

- 中國全國人大通過制訂「港區國安法」,且毋須經過香港立法會審議便直接列入《基本法附件三》由香港特區公布實施。

- 美國隨即作出反應,指責中國已經違背確保香港自治的承諾,將「一國兩制」變成「一國一制」,因此於5月29日(美國時間上週五)宣布展開取消給予香港特殊待遇的程序。

- 此外,中國實施「港區國安法」亦觸發香港街頭重現示威活動,在內憂外患下勢將拖慢香港經濟走出疫情衝擊的復甦進程。

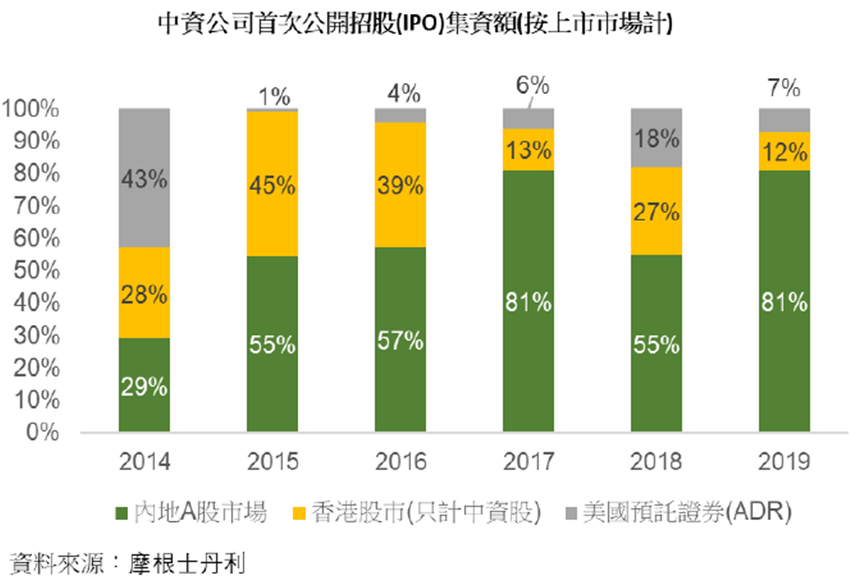

- 本來,在美國早前威脅有意將已在美國上市但不符合監管要求的中資企業除牌後,香港可望成為這些中資美國預託證券(ADR)的「回歸地」,應能進一步鞏固香港作為內地核心離岸融資中心的地位,加上這些ADR以科技龍頭公司為主,也有助於提振恒指的市盈率。回顧在2015-19年期間,在中資公司招股集資的總額中,來自香港股市的平均佔比為27%,內地A股市場為67%,至於ADR市場為7%。

- 雖然如此,隨著中國能夠獲得美元融資的渠道持續減少,港元對內地的價值將與日俱增,因此相信港元與美元掛鈎的聯繫匯率制度有望維持長時間。

地緣和本地政局仍然多變,我們目前的初步評估如下:

儘管美國總統特朗普宣布將採取行動,取消「香港作為中國以外的單獨海關和旅遊區所享有的優惠待遇」,但尚未透露具體措施。我們估計,美國的措施將針對個人、實體和整個體系的三個層面,而首輪行動將以個人和實體為主,包括限制簽發簽證、沒收被列入制裁名單人士的資產,以及限制個別實體在美國的活動、商業交易和投資。由於美國在香港有重大的經濟利益,在港的美資公司有1,300家,而美籍居民亦有多達85,000人,因此估計美方在現階段不會馬上打擊香港整個的經濟和金融系統。

基於香港與美國的直接貿易活動有限,香港輸美貨品僅佔出口總額的1.2%,反而大部分是由內地或第三地經香港的轉口貿易,因此相信美國取消給予香港優惠關稅待遇的影響不會太大。

相對上,雖然香港的科技進口貿易和敏感技術轉移較難量化,但所受的影響將較顯著。受益於優惠關稅待遇,香港是中國重要的進口科技設備基地,預計在美國施加限制下,相關貿易活動將轉移至其他國家。

不過,由於香港與全球多個國家(包括澳洲、日本、歐盟和亞洲區國家等)已簽定多項雙邊自由貿易協定,亦是主要多邊組織例如國際貨幣基金組織(IMF)、世界貿易組織(WTO)、世衛(WHO)等的成員,因此就算美方加大力度游說其他國家孤立中國,香港與這些國家的關係相信也不會馬上轉變。

市場估值

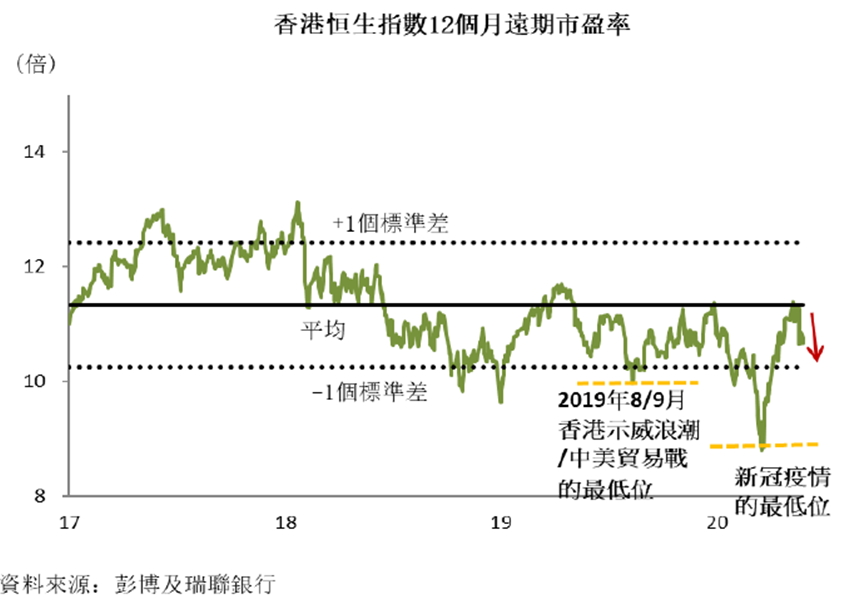

就市場估值而言,儘管未來可能有更多中資企業選擇在香港作第二上市將是利好的發展,但投資者對香港能否繼續成為全球金融中心的關注也會加深,並可能連帶不利於房地產、零售和旅遊業的前景,這兩項因素互相抵銷,以致目前難以評估港股的估值目標。然而,從本地政治風險和中美矛盾的角度來看,在去年8/9月當示威浪潮和中美貿易戰最激烈時的股市估值低位,大概可以作為有用的參考。

雖然恒指已由3月的低位反彈,但遠期市盈率目前為10.7倍,仍比10年平均值的11.4倍為低;反觀在中國有效控制疫情且經濟活動陸續恢復常態的支持下,MSCI中國指數已經逐步復甦,遠期市盈率現已高於10年平均值超過1個標準差。

我們認為,恒指估值相對上較低,主要反映自去年起政局不穩所附帶的結構性政治風險溢價,但預期港股就算走勢較為落後和有所折讓,其估值應能夠承著中國股市之勢而回升。

恒指遠期市盈率在2019年8/9月下跌至10倍的低位,再於今年3月後期在新冠疫情下創出8.8倍的歷史新低。假設香港沒有爆發第二波疫情,若單計內部政局不穩和中美對立升級的壓力,相信恒指由現水平再顯著下跌的風險應不會過大。此外,現時恒指的市賬率只有0.9倍,明顯比10年均值的1.3倍為低,而恒指市賬率過去鮮有在長時間徘徊於1.0倍以下的水平。

若加入企業盈利預測將由現時下跌14%再倒退3-5%的因素,並假設遠期市盈率為10倍,我們預測恒指將由現水平下跌8-10%至約21,000點的目標低位。

轉換投資方面,我們認為中國H股和內地A股將比恒指成分股可取,這兩類股份自香港去年下半年政局轉壞至今的表現一直較佳,也較能夠直接受益於中國刺激經濟政策和內需復甦的有利趨勢。

此外,我們建議投資者迴避在去年示威浪潮中表現不濟的香港本地消費、零售和房地產(尤其是租金收益比率高的發展商)板塊;至於消費者在疫情下增加網上活動,相信這種新的消費行為在後疫情時代不會逆轉,有望支持網上活動、電子商貿、5G和雲端運算等科技類股維持相對較佳的表現。

信貸評級展望

固定收益方面,香港仍有被調低信貸評級的風險。不過,評級機構惠譽的亞太區主權評級主管最近在接受媒體訪問時表示,該機構在過去九個月兩度將香港的信貸評級調低兩級至現時的AA-級,應足以反映中國制訂「港區國安法」的不確定性。

值得留意的是,現時惠譽和穆迪給予香港的信貸評級均比中國的A級評級高一級,若再將香港降級至與中國的評級看齊,便可能意味著兩家機構視香港的「一國兩制」已經名存實亡;至於另一評級機構標準普爾則從2017年至今一直沒有改變香港的AA+評級,既比中國高出兩級,評級展望也為穩定。