經濟數據好壞參半,Delta 病毒異變對經濟的影響仍令人擔憂,但市場也開始意會到聯準會減少購債的可能性。

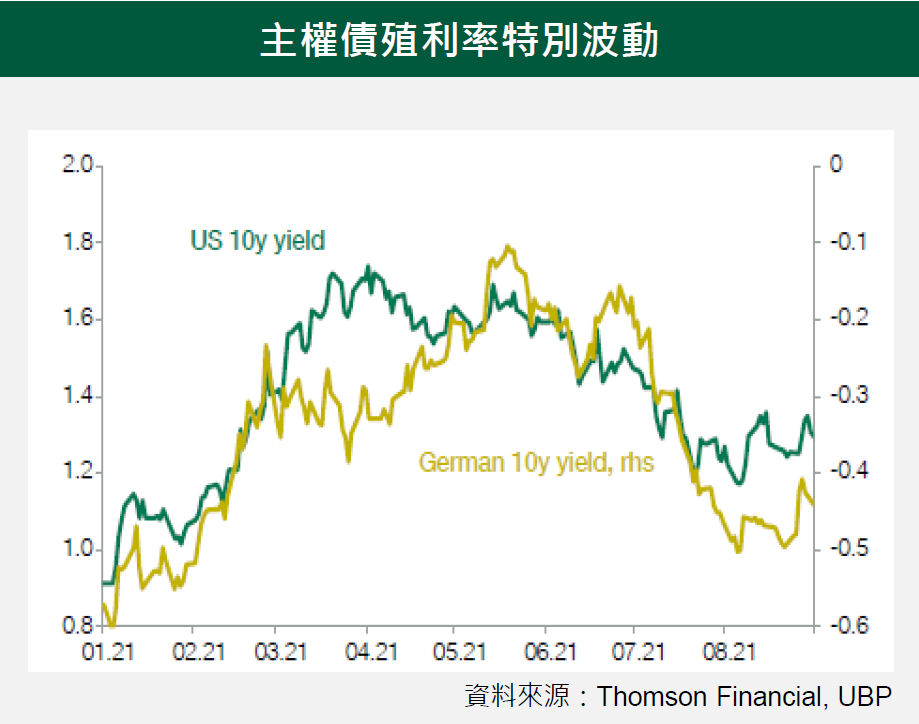

聯準會的言論使得債券殖利率更加震盪。月間美國十年期公債殖利率攀升至1.30% 。

歐洲主要債市也出現殖利率攀升,例如德國和義大利公債殖利率皆大幅反彈。主因市場擔憂接下來大量的新債發行,以及歐洲央行鷹派的言論,而觸發債市賣壓。

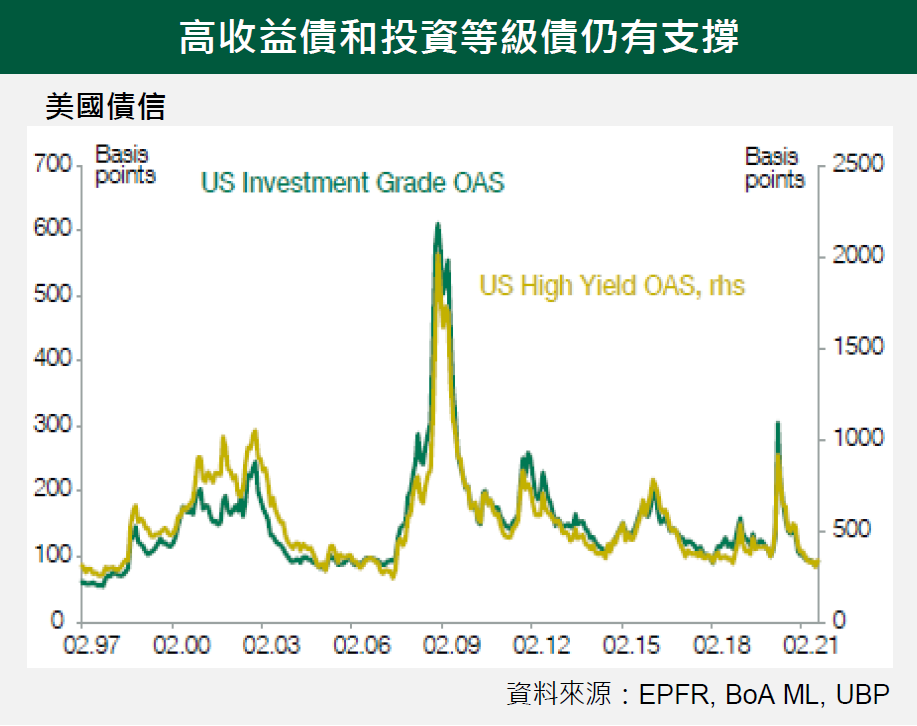

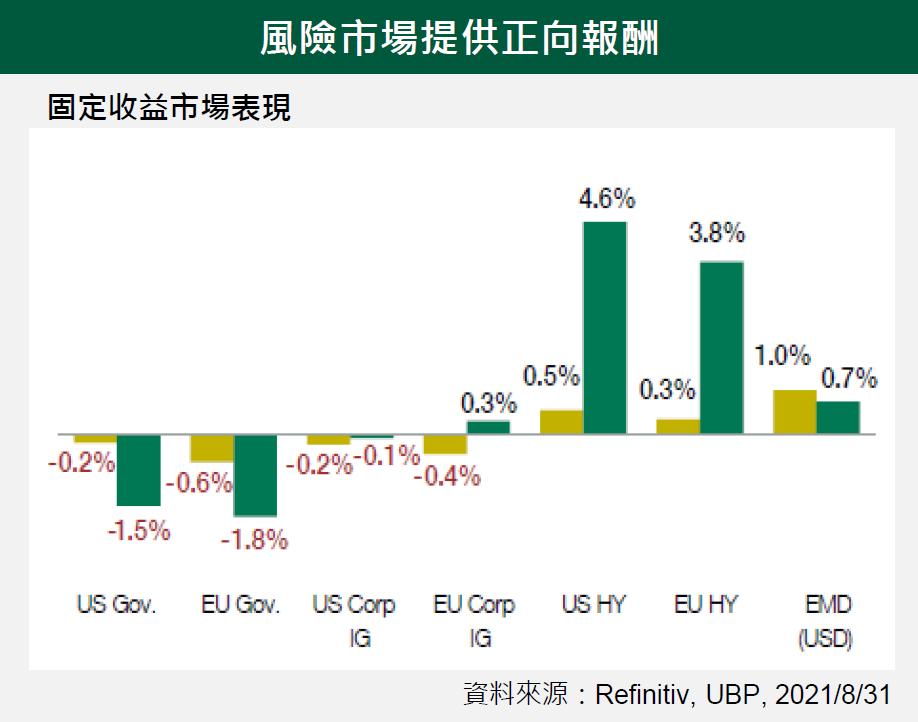

債信市場方面,高收益債和投資等級債皆仍有支撐。8 月間美國高收益債和美國投資等級債之利差大抵維持不變,而新興市場主權債利差則小幅收斂。

即使經濟數據未如預期,我們仍對未來數月的經濟展望保持樂觀。美國財政刺激在即,就業和通膨可能加速,殖利率仍有走高的風險。因此,我們偏好短存續期間和利差交易的策略。

多數固定收益資產估值面仍然趨緊,預期今年下半將仰賴票息殖利率的表現。我們持續審慎挑選可創造超額報酬的標的,同時避免長存續期間的債券以規避殖利率攀升的影響。

我們仍對新興市場保持謹慎,特別是新興市場公司債在中國政策風險以及美國升息和通膨的影響。