即使經濟數據強勁,債券市場表現平淡。肺炎疫苗施打樂觀展開,美歐祭出強力財政補助,但卻無法淡化通膨隱憂,亦可能導致央行過早反應而使經濟復甦行情告終。

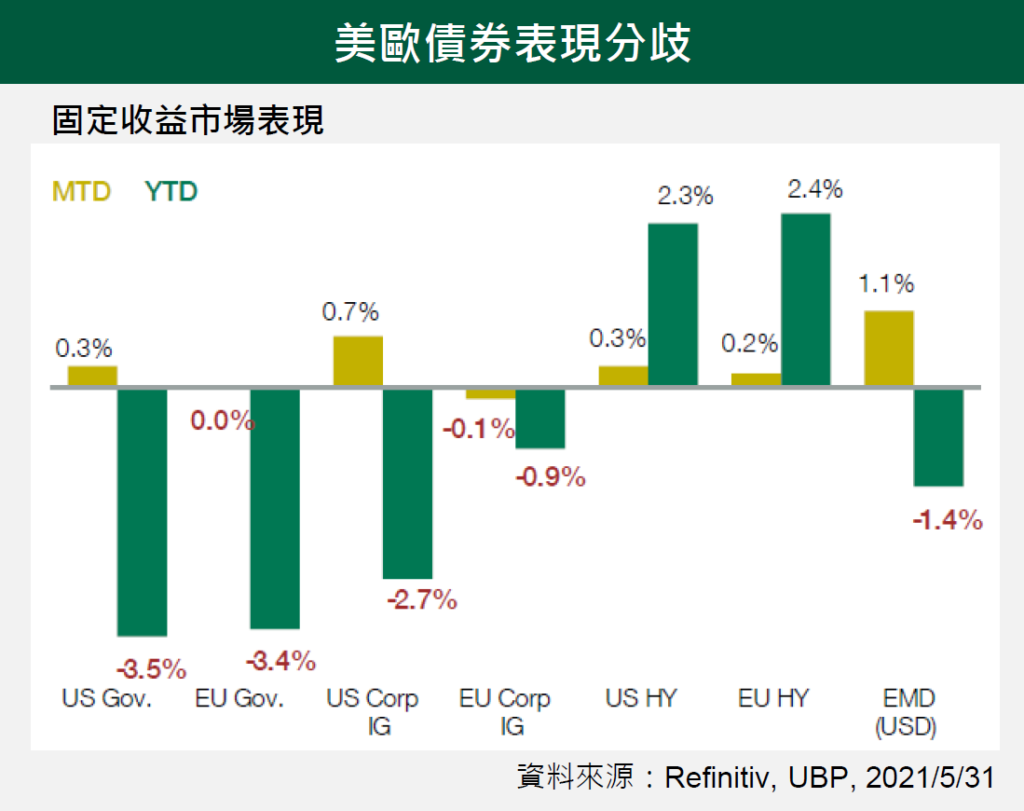

債市並未完全反映通膨隱憂。月初時十年期公債殖利率上揚後即收斂。整體而言,美國十年期公債殖利率收低4 點於1.6%1.6%,而德國十年期公債則收高2 點於 0.18% 。

債信市場方面,五月份美國高收益債券利差大致維持不變,收於330 點,交出約0.3% 的正回報。同期間,美國投資等級債券利差則收斂4 點,新興市場美元主權債則收斂7 點。

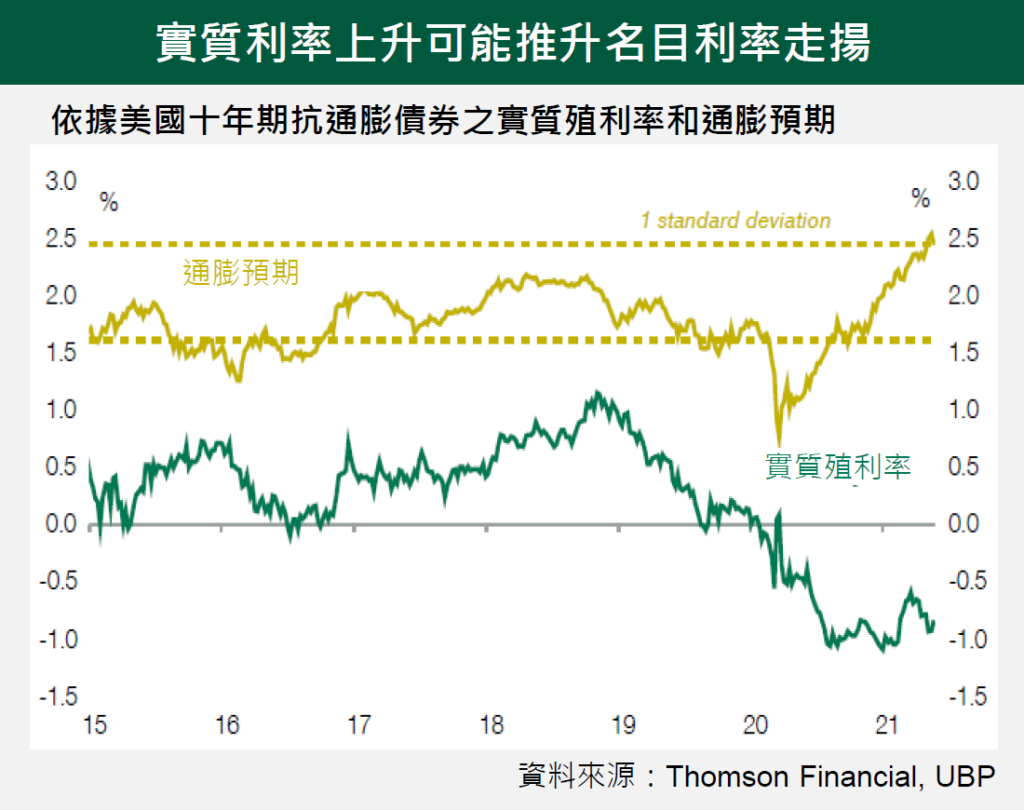

展望未來,聯準會緊縮購債規模的計畫可能將再次導致債券殖利率上揚,美國通膨預期回穩後,實質利率有可能上升。在此環境下,美國優先順位貸款應將能受惠於其相較誘人的估值、較低的存續期間風險和較低的信用風險等。

我們對主權債持負向展望,特別是美國主權債。但在通膨循環支撐下,我們對通膨連結債券則持較正面看法。

我們持續偏好短存續期間的投資策略,不僅可提供相對誘人的收益,同時可降低利率及波動風險。

歐洲方面,投資人可持續觀察風險溢酬相對較高的歐洲銀行混合債券。銀行業財務基本面強勁,與市場成長力連動高、以及目前仍然保守的資金運用,皆有助於吸引債券投資人的目光。