新冠肺炎病毒疫苗檢測結果樂觀,美國政治不確定性因素下降,11 月初時公債殖利率一度反彈,當全球貨幣政策在年底前可能更加寬鬆時才又再度收斂。相反的,公司債利差穩定收斂,不受資金流入放緩影響。

由於歐洲央行直接干預投資等級債信市場,即使在目前景氣循環谷底利差未有大幅變化的現象,也是可以被理解的。但歐元高收益債利差仍處於疫情大流行之後的低點,市場不是預期整體債信皆受惠於購債措施的利好影響,就是預期歐洲央行將跟隨聯準會的腳步擴大購債計畫至包含墮落天使和混合債信市場。

歐洲央行暗示在12 月的央行會議中將會調整貨幣工具,市場揣測歐洲央行可能將會放寬購債範圍以納入高收益債券。但是,若歐洲央行採取措施未如市場預期,投資人將會面臨隨著違約循環而增加的高收益債利差放寬風險。

美國方面,聯準會官員持續維持寬鬆論調,鮑爾表示聯準會可能將進一步寬鬆。但是,聯準會不太可能再降低利率,以及預期低利環境仍將維持多年,聯準會主要的選擇工具將會是延長資產購債計畫的平均到期年限。

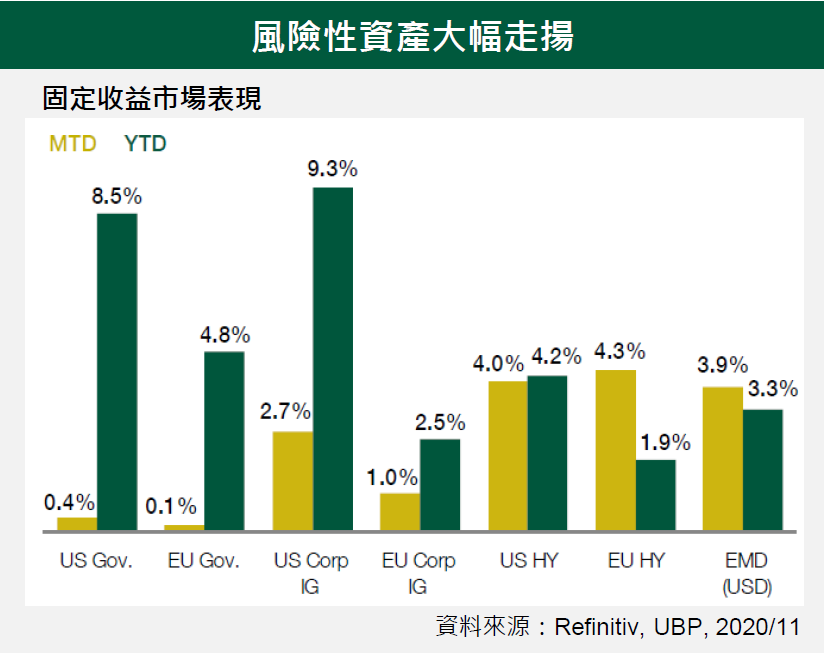

債信市場方面,投資等級和高收益債皆持續上漲,利差已接近今年以來最低水準,即使美國財政部要求將五大緊急借貸計畫未使用之資金返還。無論如何,疫苗問世時間表越趨明朗,有助市場擺脫不利負面影響。

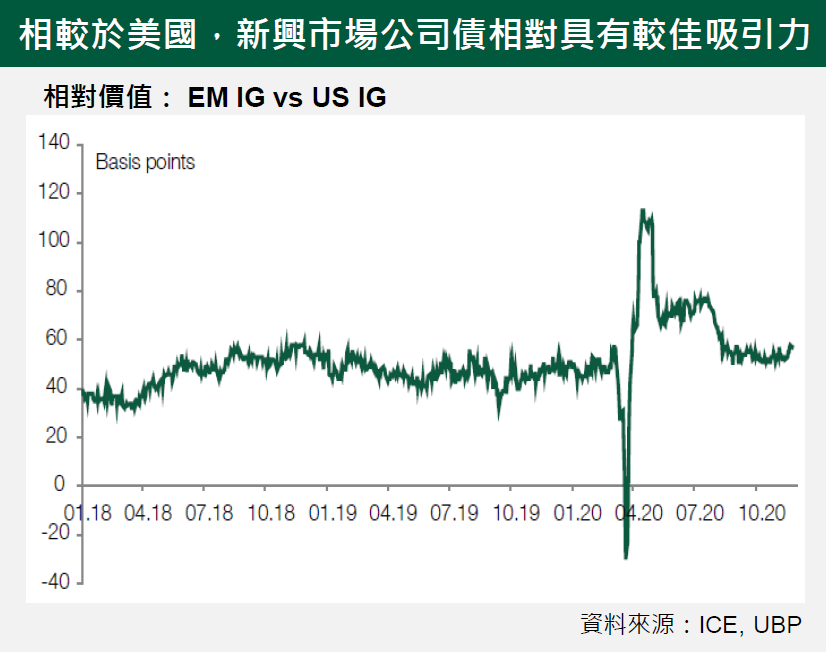

展望未來,全球環境應仍將維持對債信有利,而且新興市場債券有望表現領先,特別是亞洲債信市場,將受惠於全球景氣復甦以及疲弱美元。

美國新舊政府交接可能增加個別國家的風險考量,但整體而言仍是有助於降低不確定性以及波動性,有利於景氣循環性和收益率較高的新興市場資產。

中國公債也將因持續升值的人民幣而受惠。