發掘應急可轉債的投資機會,以及管理高收益債相關風險

病毒疫苗研發和財政補助下,刺激投資人信心回升,但同時也受到美國經濟成長放緩,以及美中持續的緊張關係的壓抑。

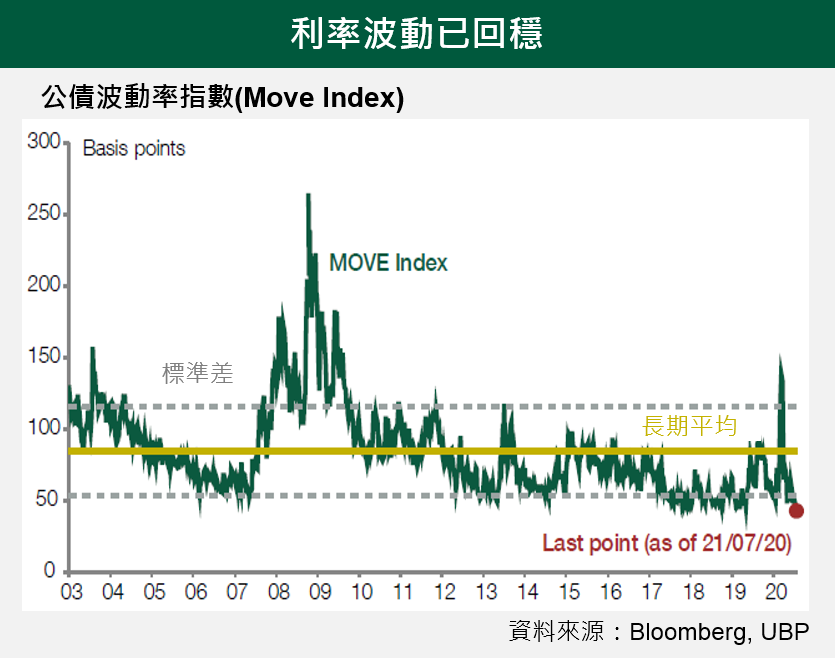

雖然在此環境下,債信市場持續表現亮眼,但利率波動已下降,公債殖利率維持於非常低檔。美國十年期公債殖利率已低於0.6%,德國十年期公債殖利率也下降低於-0.5%。歐元區間信用利差持續收斂。

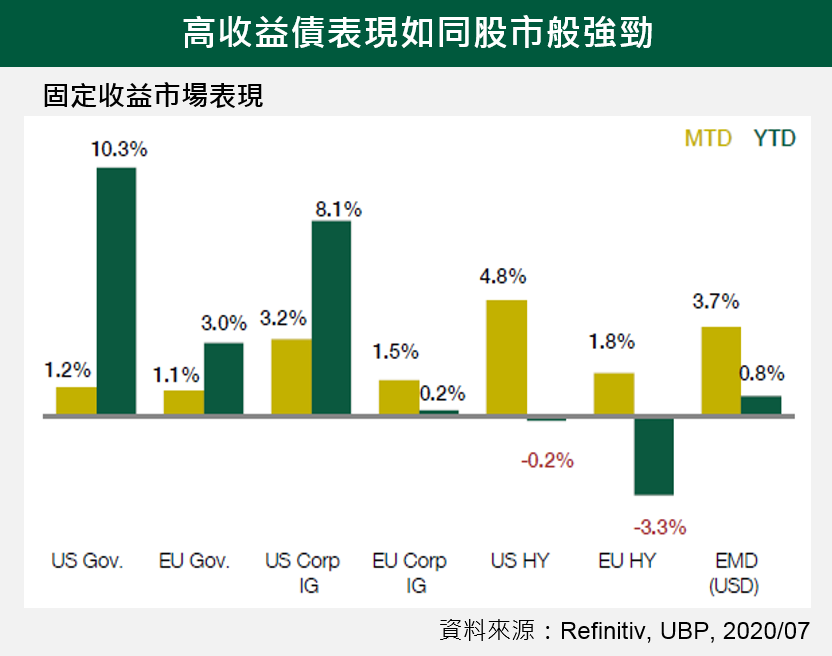

雖然各區域和產業的信用評等狀況表現不一,但整體而言仍有改善。美國投資級和非投資級債券信用評等持續好轉,歐洲信用評等惡化的現象亦趨於穩定。

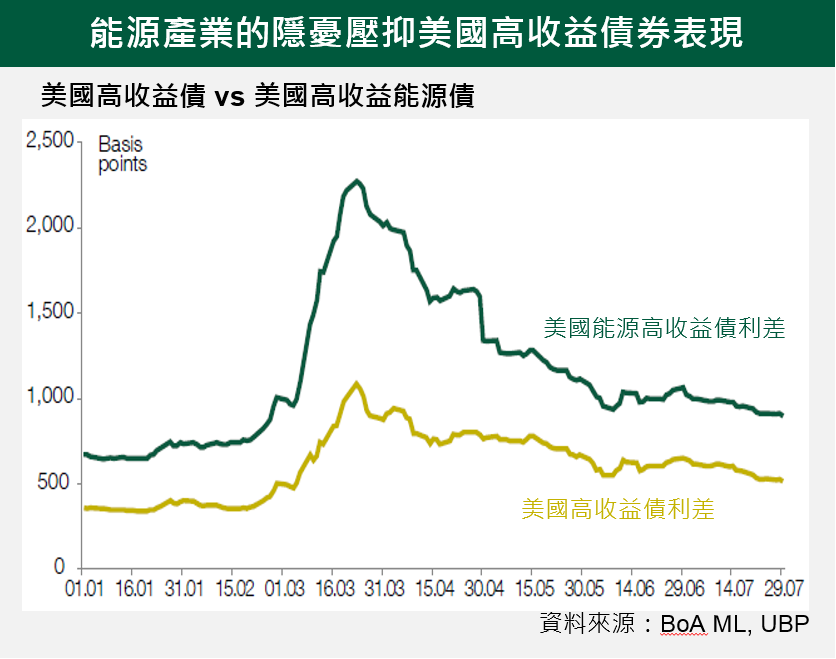

唯市場目光仍聚焦於違約率。依據面額的過去十二個月高收益債違約率已觸及6.2%的十年高點,惟歐洲之預期違約率應將維持於低檔。

市場對能源產業的隱憂增加了美國高收益債的下檔風險。考量能源產業對於近期的強勢表現貢獻良多,且能源債之利差已接近三月以來低點,風險調整後回報較不吸引人,且未來利差收斂空間有限。

相反的,在歐洲的紓困計畫下,且歐洲央行持續緩解歐洲銀行業的潛在風險,使得歐洲銀行業應急可轉債(CoCo)更具吸引力。

因此,我們降低了美國高收益債的曝險,同時以非能源短天期高收益債維持高收益債溢籌之外,也伺機建立歐洲曝險部位,期以參與2021年歐洲債市的正向發展。

美元走弱以及相對具有優勢的估值面將有利新興債市,特別是亞洲企業債,不僅基本面佳,違約率也較低。惟仍以高評等的債信為主,以抵禦美中緊張的地緣政治影響。