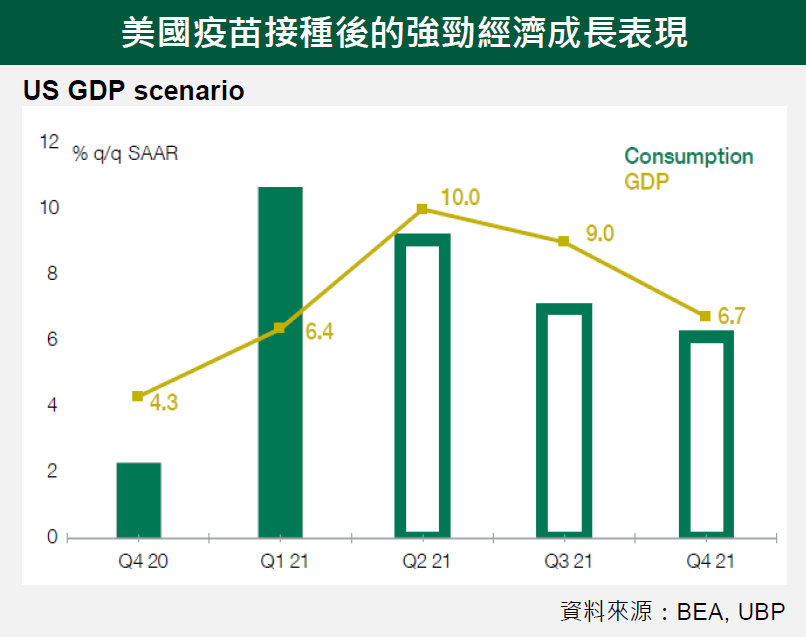

總體經濟

成熟國家引領復甦行情,新興國家腳步落後。美國景氣持續成長,歐洲受惠經濟重啟。

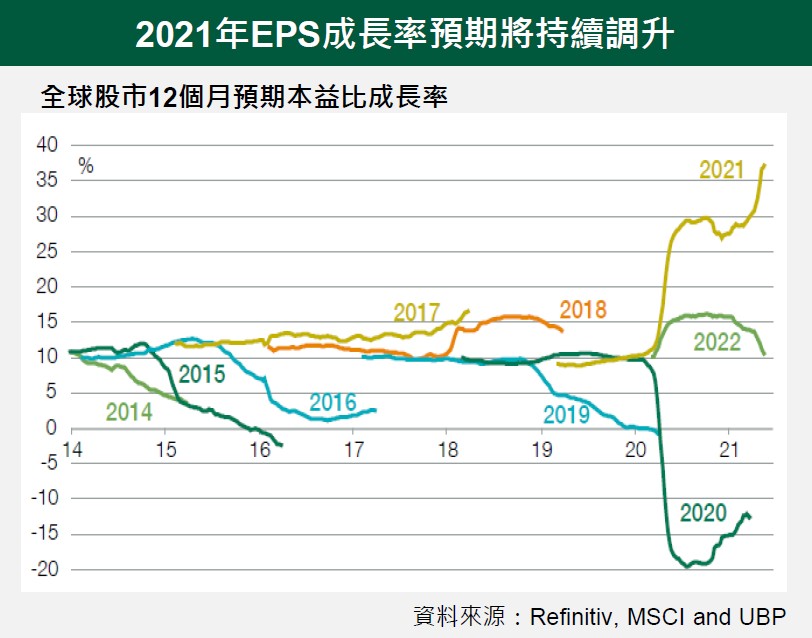

預期2021 年下半通膨將持續震盪並維持高檔。美國強勁財政刺激,增加通膨上揚風險。

如果就業和通膨數據維持強勁,聯準會將會有秩序的準備縮減量化寬鬆。各國央行將會視各地不同調的復甦腳步採取不同的貨幣政策應對。

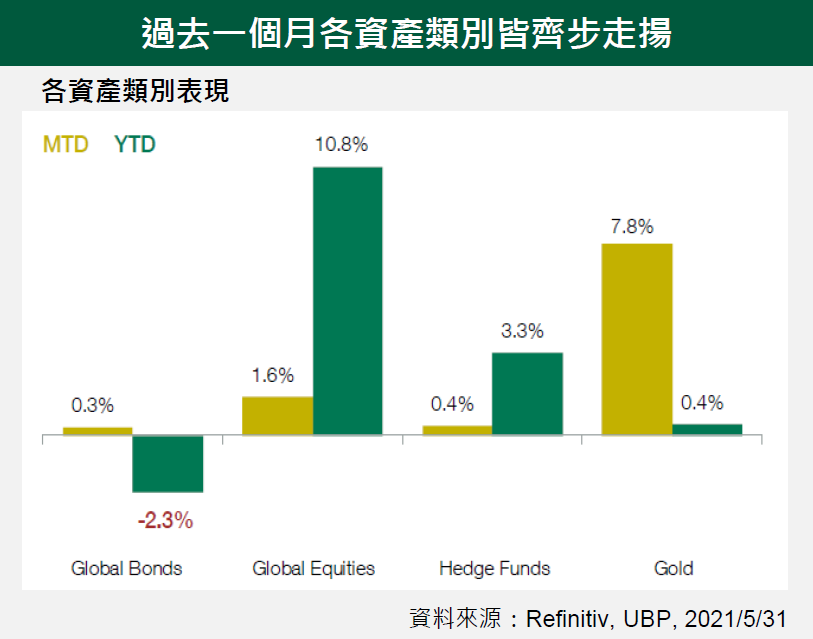

美國復甦循環逐漸成熟,年初以來我們在投資組合中已逐漸降低相關曝險。

同時我們持續增加投資組合的保護,以抵禦下半年升高的市場波動。主動式風險管理在迷你循環中更顯價值。

固定收益

聯準會暗示,當通膨預期逐漸穩定,聯準會將會有序的降低購債,而這將可能導致債券殖利率再次走揚,實質利率也可能上升。因此,在此環境下,我們較偏好具有相對吸引人的估值、較低的存續期間和較低的信用風險的美國優先順位貸款。

在此市場預期下,我們相對看衰公債表現,特別是美國。鑒於預期的通膨循環,我們相對看好美國通膨連結債券表現。

股票 另類投資

在景氣復甦循環後,股市通常將會進入較低回報但較高波動的階段。因此個股挑選更為重要,並應著重於具有獲利可見度和估值面支撐的產業。

通常在迷你循環中,避險基金更能產出超額報酬( 。因此,自從我們在投資組合中將部分避險基金曝險轉移至個股之後,我們將會考慮在投資組合中逐漸增加該資產類別曝險。