美歐聯手採取必要行動,金融市場暫時得以喘息

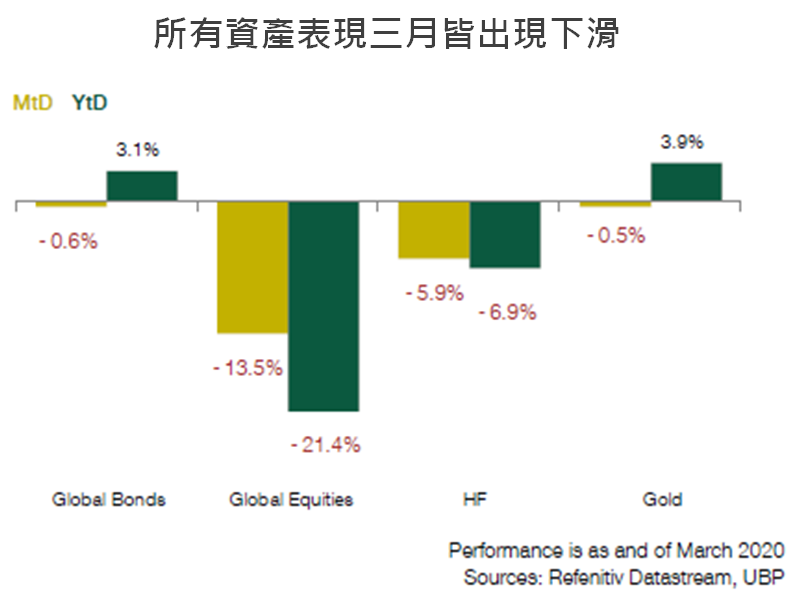

為抵禦市場需求失速,美歐執政者緩慢的祭出補救和刺激措施,使得我們在三月時對於市場風險趨避的看法在各市場無差別的龐大賣壓下得到驗證。

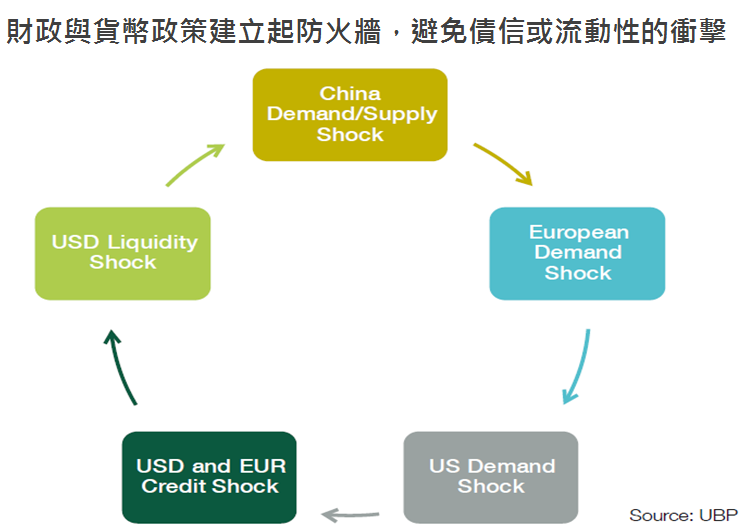

進入三月底時,美歐聯手採取一切必要措施,美國不僅重執全球金融危機時的救市措施,並與歐洲同步,準備成為金融市場流動性最終的提供者和債券市場最終的購債人。

在強烈的救市政策預期下,三月初我們開始獲利了結風險趨避部位,並開始看多股市表現。我們預期刺激措施最終將消弭市場需求趨緩的隱憂而有利股市表現。 特別當公債殖利率跌破1%,美國公債所提供的防禦性投資價值已被市場實現,因此讓我們得以獲利了結該部位並暫時提高持有現金水位。

此外,我們降低了透過歐洲股權結構商品和美國多空避險套利部位的曝險,並偏好做多股票,且增加了歐、亞、美股之曝險。多空避險套利策略提供了相當寶貴的超額報酬,至三月初時許多部位年初以來仍提供正報酬貢獻。

隨市場波動至月中來到高點,我們也獲利了結投組中的賣權保護,使客戶的投資組合能有效鎖利。 近期雖然投資調整幅度較大,我們認為中長期市場仍據高度不確定性,因此我們在變動的金融市場中發掘潛在投資機會,同時也為嚴控風險。若市場持續反彈,我們將伺機掌握套利機會並再增加風險趨避的曝險。

參與市場反轉同時降低下檔風險

總體經濟/資產配置

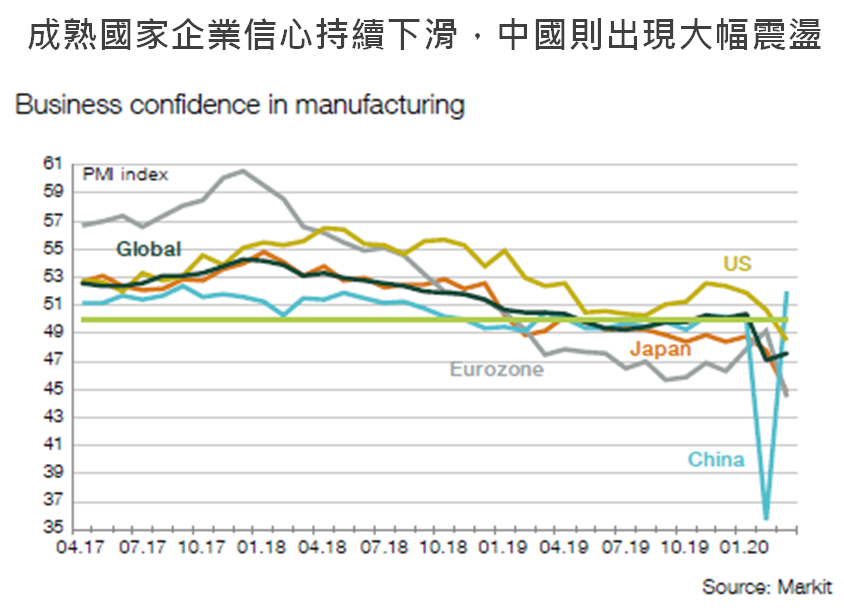

全球維持半鎖國和長期隔離的狀態,將有損經濟活動並使上半年全球景氣急遽衰退的風險大增。全球主要國家新冠肺炎感染案例未達頂峰之前,市場不確定仍存。

當金融市場風險高升,市場需求減緩且債信系統受創,主動式風險管理將甚為關鍵。

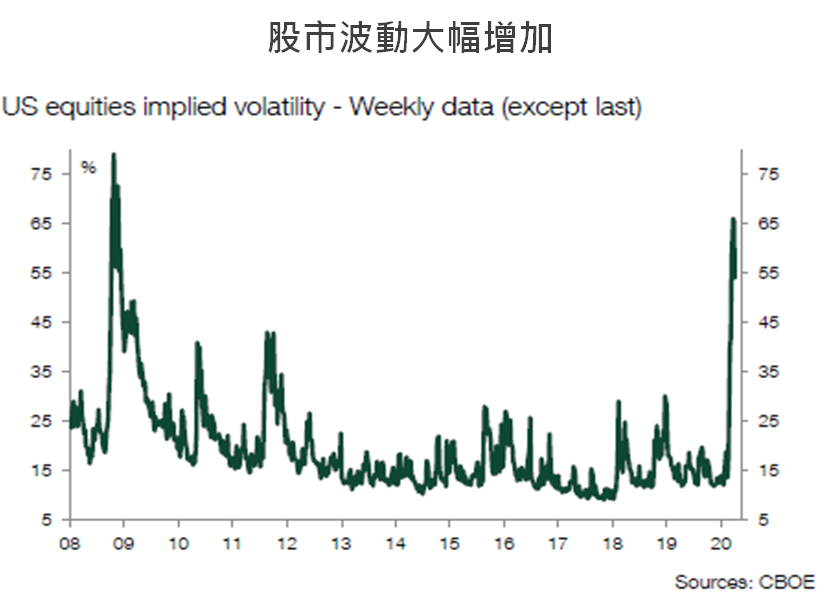

在第二波市場修正中,所有資產無差別的同步下挫,包含傳統的資金避風港如公債和黃金。因此選擇權和結構性商品成為避險的重要工具。而當市場波動持續高漲,反而提供了膽大心細的投資人難得的投資機會。

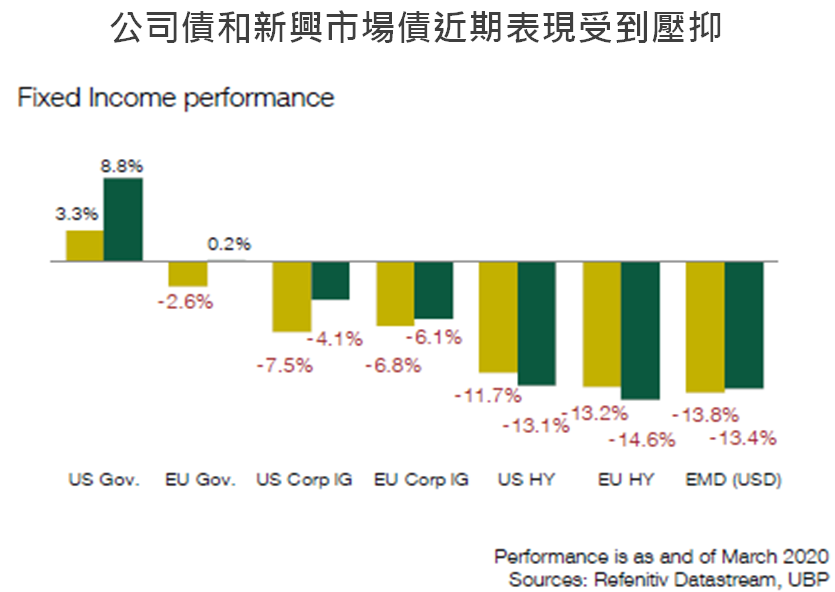

固定收益

當公債殖利率跌破1%,美國公債的防禦性價值已被反應,因此我們選擇獲利了結並提高持有現金部位。雖然全球主要央行紛紛祭出特殊救市措施,債信利差近期已大幅擴張,使投資等級與非投資等級債券之利差皆來到2009年以來最寬水準。

股票/另類投資

我們採取主動的風險管理,當市場波動觸頂時,我們降低了股票套利曝險,以期參與市場三月底的反彈行情。但我們同時增加的尾端風險的保護部位,同時將利用市場持續的波動伺機增加高品質成長型股票之曝險。建立多頭成長型股票曝險部位,同時也將搭配多空避險、結構性商品和選擇權的操作,以利在當前市況中獲取更有吸引力的風險調整後回報。

美國利率趨近於零,黃金逐漸成為維護投資組合資產的重要工具。

新冠肺炎後的復甦之路

摘要

成熟國家面臨景氣衰退,但中國第二季浮現復甦跡象。今年上半可能預見更甚2008年的急速衰退,但今年下半預期經濟將回穩並逐步復甦。貨幣和財政政策積極救市措施雙管齊下,以避免債信或社會危機,同時保護勞動市場並支撐需求增長的景氣復甦。

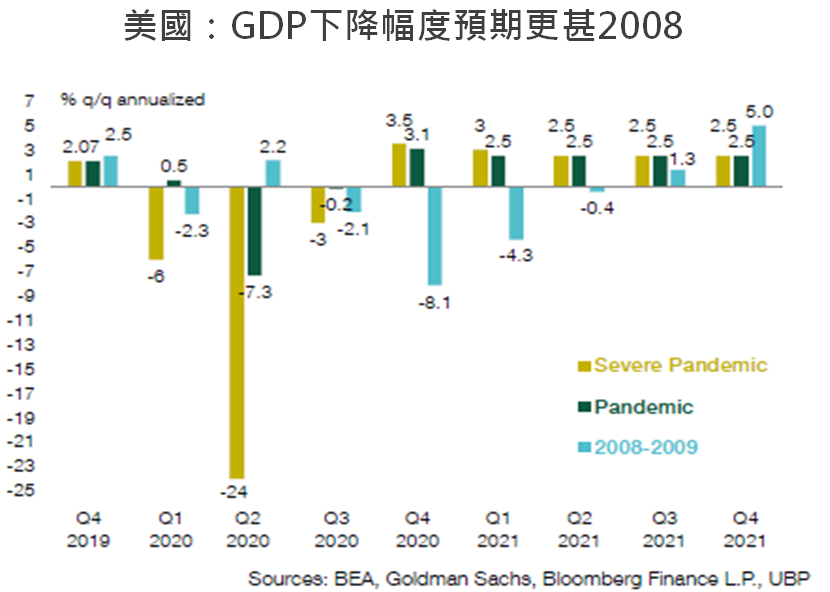

美國:預期急速但短暫的景氣衰退

肺炎病毒隔離影響供應鏈供給與能源產業,預期美國第二季將面臨嚴峻的景氣衰退,但聯準會和美國政府聯手救市下,隨之而來的是相對可持續的景氣復甦。經濟活動降低將使失業率突破10%以上,但實施刺激措施下應將避免中小型企業收入大幅降低、失業率持續上升和景氣蕭條的風險。

歐洲:景氣下滑較2012/2018更為嚴重

持續的隔離與龐大的醫療成本,將重創義大利和西班牙。新冠肺炎後景氣復甦道路漫長。德國服務業、工業和出口業受創,預計將再體驗2008年般的景氣衰退,但德國政府已採取龐大的財政措施以保護勞工與企業。

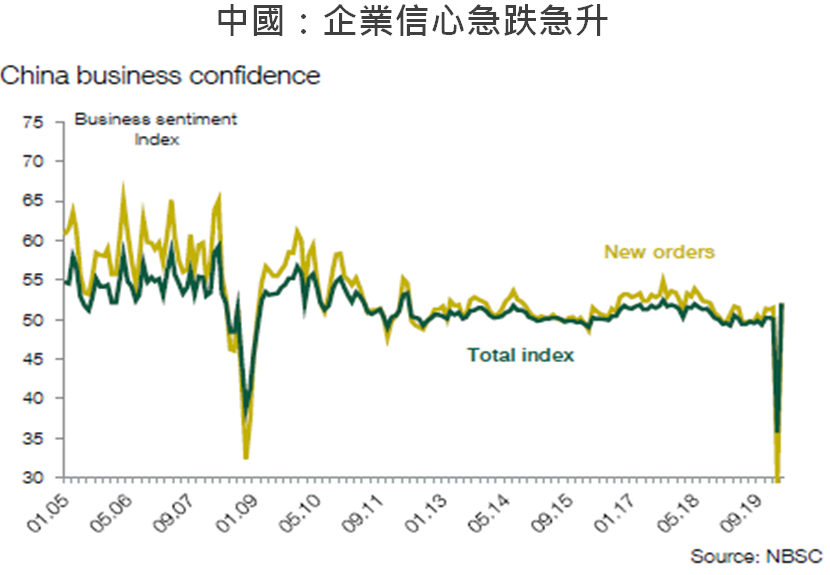

中國:第二季起出現復甦跡象

第一季經濟急速衰退後,中國各地陸續解除隔離,工業活動逐漸回溫。在財政或貨幣政策持續刺激下,第三季有望回到完全產能。亞洲其他國家狀況不一,病毒蔓延的狀況在韓國看似受制,印度則開始隔離政策,其他亞洲國家經濟活動仍備受壓力。

戰爭時期經濟政策

新冠肺炎後時期經濟政策

全球經濟將面臨比2008年更嚴峻的情況。財政和貨幣雙政策出擊,才有望防止新冠病毒的健康影響轉變成全球性的金融危機和景氣蕭條。各國執政者紛紛祭出戰爭時期般的財政和貨幣雙政策,且救市規模遠大於過去的全球金融風暴。雖然約5兆美元的流動性將注入於市場中,但G20仍須聯手合作。

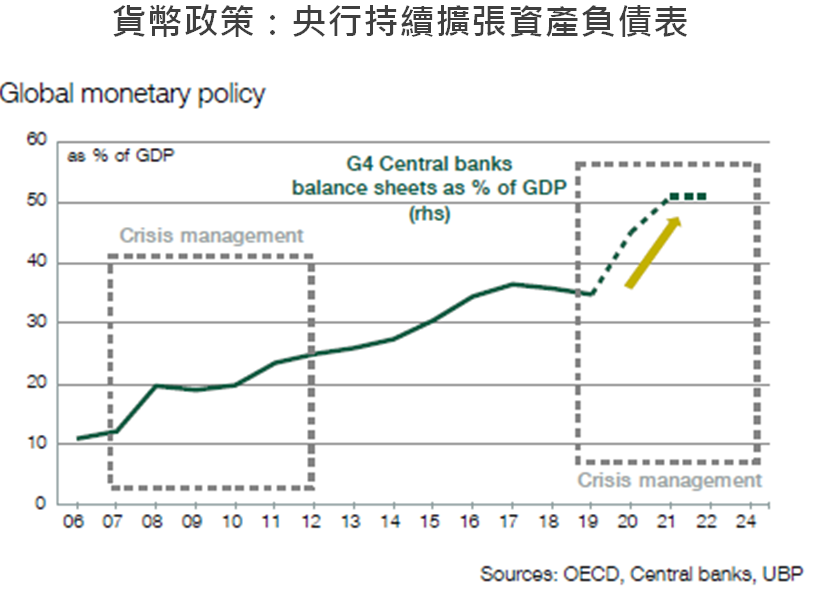

貨幣政策:擴大量化寬鬆注入流動性

全球央行持續寬鬆,紛紛將利率調降於零或負領域,因此流動性得以注入於銀行和貨幣市場中。同時有利於中小企業的補救措施應將有助企業維持商業活動。此外,越來越多央行同步加入擴大購債計畫的金額與資產類別,以擴大量化寬鬆的效果。因此,市場應有充足之流動性,全球央行持續擴大資產負債表規模,低利率環境將維持更久的時間。

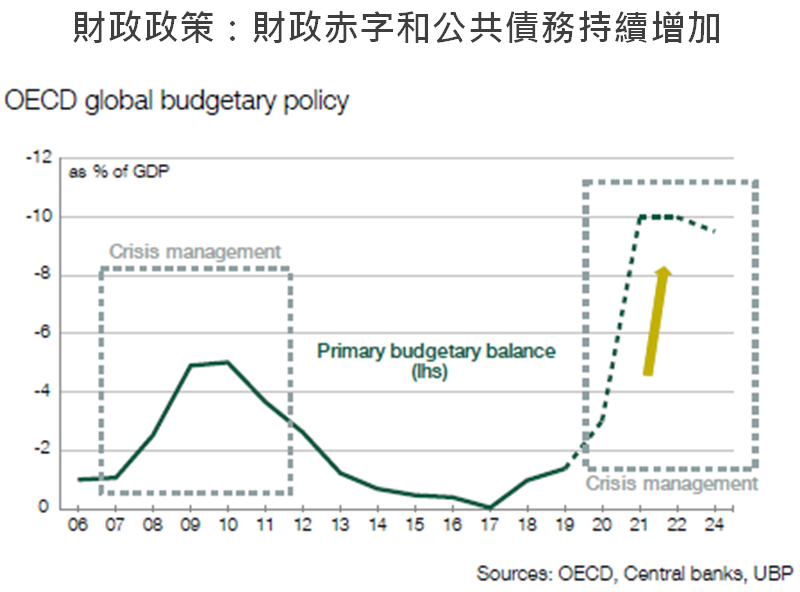

財政政策:更多家庭與企業補助

財政刺激措施規模持續擴大,在美國、中國和日本等皆達GDP的10%以上,歐洲亦將達GDP的5%以上。歐盟將利用歐洲穩定機制再增加2%的支助。

政府單位已增加醫療保健支出,且針對家庭和企業提供直接補助。此舉將有望控制失業率並避免企業倒閉危機。此外,許多國家亦針對民間貸款提供公共保障,變相再提供GDP的10%以上的救市措施。

如同戰爭時期般,公共赤字和債務將會上升。因新冠肺炎的影響而增加債務後,政府應不會再採取拮据措施,而可能透過央行的貨幣政策對應。

市場波動將維持高漲

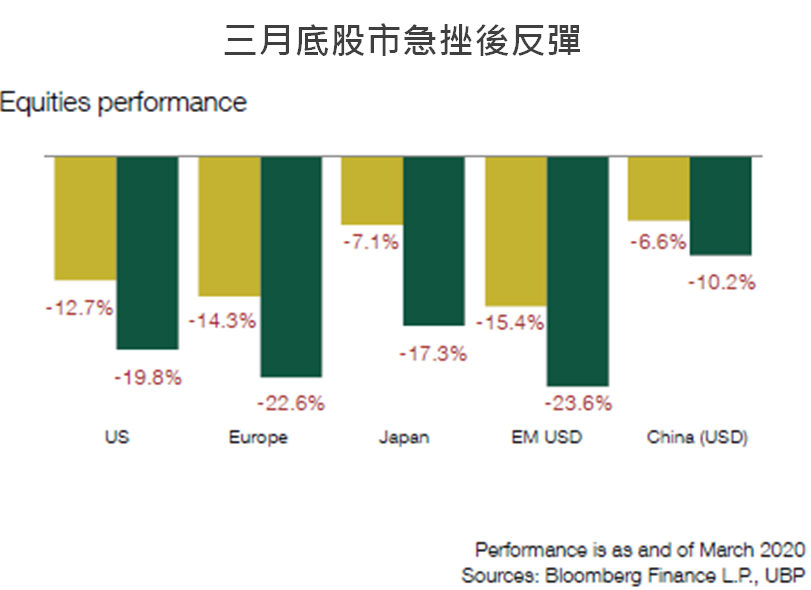

全球股票投資人逐漸體會新冠肺炎病毒對全球經濟活動的影響,美股在16個交易日內重挫逾20%而進入熊市,而相等的跌幅在1929年時卻耗時44日,成為史上最急據的下跌。在政府與央行聯手祭出大規模的救市活動後,刺激股市大漲18%,亦為史上最強勁的三日漲幅。

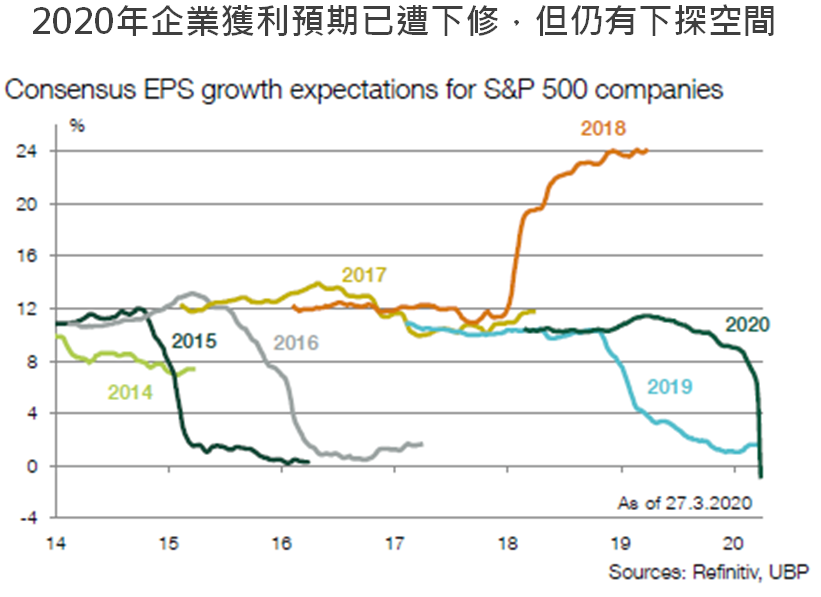

市場共識認為企業獲利預期已大幅下修,但近周內仍會有許多下修調整。短期內企業獲利可見度仍低,許多企業亦開始移除先前發布的獲利前瞻指引,並且在四月發布第一季獲利狀況時迴避提供展望。

由於未有歷史為鑑,新冠病毒對企業獲利可能造成的影響仍是未知之數,實際影響將取決於整體經濟下滑的幅度與時間。為防堵新冠病毒的封城和社交距離等措施無庸置疑將對企業獲利造成龐大影響,且不排除再見全球金融危機時般的下修幅度。惟各產業受影響的幅度將不可同日而語。

在全球金融危機時,全球股市12個月前瞻本益比下跌至8.5x,2011年時下跌至10x,而在三月二十三日時,本益比再次跌破12x,隨後反彈至13.5x。相較於全球金融危機時,市場產業組成已大幅進化,不僅原物料相關和金融產業比重持續下降,現在科技產業和網路/媒體產業等比重則大幅上升。此外,央行和政府們也比2008年時更有經驗和方法。

在此背景下,我們決定在三月底剛好在市場反彈前增加股票曝險部位,惟股市反彈幅度令我們更為謹慎,也因此我們也再加回了避險措施於投資組合中。 我們預期股市波動將會維持高漲,並將伺機增加體質良健的優質成長型類股曝險部位。

尋找增加優質債信的投資機會

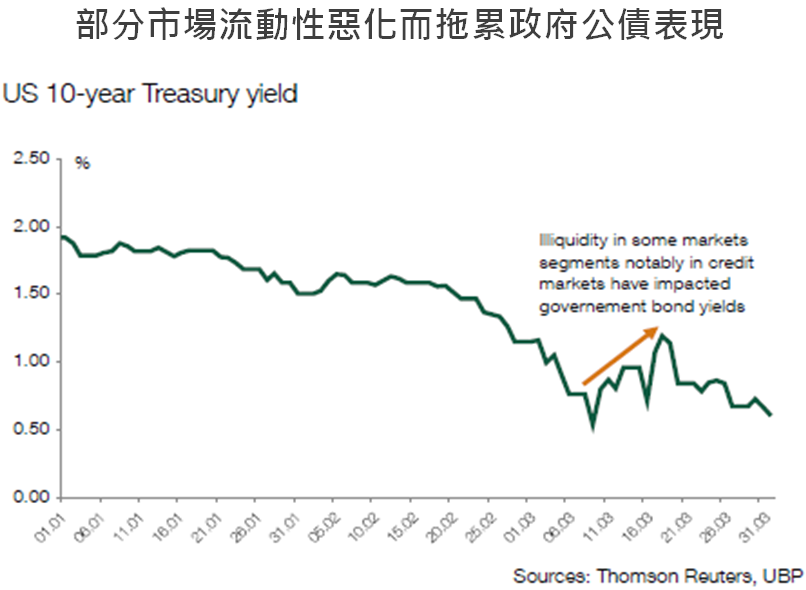

隨著各地新冠肺炎確診案例增加,各國政府不斷祭出嚴厲手段,防止疫情蔓延,但卻造成金融市場不安。三月上旬市場情緒緊張,信用利差急據擴大,公債殖利率大幅波動亦令投資人擔憂。

即使聯準會降息1%使利率趨近於零,美國十年期公債殖利率仍上升至1.25%,主因部分市場的風險溢酬和非流動性隱憂增加,特別是債信市場,使得高評等的政府公債成為提供流動性的唯一工具。

但央行採取的新措施在三月下半重振投資人信心,特別是聯準會祭出「初級市場公司信用機制 (PMCCF)」和「次級市場公司信用機制 (SMCCF)」,使美國央行成為美國經濟體的終極流動性提供者,和債信市場的終極買家。

雖然美國債信信用利差隨之收斂,但前數周的龐大賣壓已使投資等級和非投資等級債券利差來到2009年後最寬水準。也因此拜聯準會之賜,市場浮現了增加優質債信曝險的機會。

歐洲央行的購債計畫同樣對債信市場提供支撐。「疫情大流行緊急購買計畫 (PEPP」將使歐洲央行在年底前以前所未見的規模購買歐洲投資等級債。雖無前例可循,且歐洲景氣展望未明,但債券信用利差仍有望大幅收斂。我們也將持續尋找高收益債券市場中潛在的投資機會。

新興市場則因經濟展望惡化而使信用風險逐漸增加。新興市場央行除了採取降息之外可能無其他工具壓抑利差擴張的風險。此外,新興市場主權債相較於美國高收益債而言仍相對昂貴。