美元牛市期終結

儘管美國聯儲局寬鬆貨幣政策,包括在2-3月將聯邦基金利率目標調低至0.00-0.25%,並重啟量化寬鬆計劃,同時有史以來首次大規模的買入公司債券等,但美元貿易加權(trade-weighted)匯率從3月中起只是温和下跌。

重要的是,聯儲局也將美元掉期安排擴大至包括多家已發展市場和新興市場央行。美元掉期安排能夠減低在現貨市場的美元需求,意味著企業和銀行不必在現貨市場買入美元,也能夠獲得成本較低的美元融資。

在新冠疫情爆發之前,市場共識預測聯儲局在2020年只會減息25點子,但在當局大幅減息之後,已降低了美元的利差優勢,而10年期美國國庫債券孳息率下跌,亦反映美國長期利率可能在長時間也無法再提供較高的收益。

我們預期,當全球經濟開始較穩定地復甦時,美元將跟隨美國國庫債券孳息率的形態而略為貶值。由於投資者在經濟復甦時不再需要持有避險資產,因此美元的走勢通常與呈現小幅走峭形態的美債孳息率曲線相若。

美元轉弱將有利於G10國家和新興市場貨幣的表現。由於美元兼具貿易和儲備貨幣的地位,因此即使美元匯價稍為回落,也能夠減低其他國家在外部融資的成本,亦可以促進全球貿易活動,因此將有益於全球經濟增長的前景。

高貝他值的G10貨幣將表現較佳

傳統上因全球經濟增長而升值(貝他值高)的G10貨幣,從3月中的低位至今一直表現理想。

其中澳元、加元和新西蘭元匯價回升,反映能源價格上揚、商品價格回暖和中國在疫情後逐步重啟經濟的正面發展,而由於中國經濟恢復常態分成兩個階段(製造業首先復原,其後是服務業),這重要因素意味著即使澳洲和新西蘭央行均已寬鬆貨幣政策,但澳元和新西蘭元仍然有望進一步升值。

當全球經濟在今年下半年更穩固地復甦時,預期美元的弱勢將更為明顯,並為貝他值較高的G10貨幣和以美元計價的商品價格提供助力。我們因此相信,澳元╱美元匯價在今年底將進一步升值至約0.71,而美元╱加元也可望回落至1.35甚至更低的水平。

基於歐元區在全球出口的佔比顯著,因此全球經濟復甦也將惠及歐元。歐盟委員會提出設立復興基金縱然不會為歐元開創新局,但將能夠壓抑歐盟周邊成員國國債的孳息率水平。我們預測歐元╱美元匯價在今年將上升至約1.14,主要反映美元轉弱,而由於顧慮歐元區內部經濟的弱勢,相信歐洲央行也不樂見歐元快速升值。

雖於英鎊通常也在全球經濟復甦期上揚,但當前英國就脫離歐盟後的貿易安排與歐盟進行的談判一直未見突破,意味著英鎊在未來幾週以至幾個月也難望顯著升值。在6月舉行歐盟峰會之前,英鎊可能更為波動,而雙方的貿易談判目前仍然膠著,也增加了英國無法在今年底脫歐過渡期屆滿前與歐盟達成貿易協議的可能性。

英倫銀行已暗示將存款利率調低至負值的可能性,若然最終落實,這將是全球首個錄得經常賬赤字的經濟體實行負利率政策,相信將對英鎊前景極為不利。

基於英鎊所面對的政治和經濟風險開始升温,致使我們預測英鎊╱美元匯價在未來幾個月可能下跌至1.20水平以下。

避險貨幣將繼續需求殷切

當全球經濟開始復甦和承險意欲改善時,通常也將温和減低市場對避險貨幣的需求,但我們認為日圓和瑞士法郎(「瑞郎」)仍將面對升值壓力。

隨著美國和日本的實質收益率差額大幅下跌,意味著美元╱日圓的「公平價值」將低於100,而即使承險氣氛持續轉佳,但在美國利率壓縮(尤其是長期利率)下,也將導致美元╱日圓難以升值。與此同時,日本坐擁龐大的經常賬盈餘,仍將是日圓強大的基本需求來源。儘管日本央行可能偶然會干預市場以壓低日圓匯價,但相信只能減慢日圓的升值步伐,不會改變美元╱日圓的貶值大勢。

瑞士央行自3月中起加大干預匯市的力度,但即期存款(sight deposits)此後繼續大增(約1,000億瑞郎),顯示瑞郎的升值壓力巨大。現時瑞士央行持有的外國資產規模不但增長,還定期獲得收益,意味著瑞士央行正面對持有大量外國資產和收益流的雙重問題,也將加劇瑞郎的強勢。 此外,瑞士的經常賬盈餘龐大(相當於國內生產總值10%),也為瑞郎在中期帶來強勁的需求。由於歐洲央行沒有減息,相信瑞士央行不大可能獨自調低存款利率,因此預期歐元╱瑞郎匯價在中期將趨向平價水平,而美元╱瑞郎則可能下跌至約0.95水平。

黃金具潛力

早於新冠疫情爆發之前,金價自2019年6月以來已飆升約30%,而本次全球大流行已進一步強化金價的升勢。

全球央行的施政方針已經基本上由達到通脹目標(inflation-targeting),轉變為變相的微細債務管理,因此相信貨幣政策當局在未來不會因為通脹稍為升温而採取行動,意味著金價的下行風險將有限。

當前全球央行寬鬆貨幣政策的速度與幅度均是前所未見,而若日後央行進一步推展非傳統的貨幣政策(例如負存款利率或直升機撤錢(helicopter money)等),那麼金價便可能出現拋物線式的漲勢。我們在基本情境中預測,金價的漲勢將與美國實質收益率的跌勢同步,並跟隨美國廣義貨幣(M2)供應增長的趨勢。從金價與美國M2貨幣供應的相關性可見,相信金價的公平價值將約為每安士2,100美元。

若央行確實擴大非常規的寬鬆貨幣政策,預測金價將至少飆升至每安士3,000美元,且有很大機會上試更高的水平。

離岸人民幣匯價面對風險

儘管中國經濟已大致走出這場疫情的影響,但離岸人民幣(CNH)匯率非但沒有明顯升值,兌美元匯價甚至從今年初起小幅下跌。我們在此前預測,由於受益於資金流入和中國國債孳息率比已發展市場的同級債券為高(不論是否進行外匯對沖),離岸人民幣在2020年餘下時間有望上揚。

可是,隨著中美關係嚴重轉壞,意味著資金不會大量流入中國,而若美國政府擴大針對中國的政治制裁行動,那麼離岸人民幣便難望升值。我們相信美國總統特朗普將利用反華立場,作為在今年底總統大選中爭取連任的主要政綱之一,這將使兩國關係在未來幾個月繼續緊張,並壓抑離岸人民幣的轉強機會。

一旦雙方的矛盾加深,例如中國領導人無意在香港問題上作出讓步,那麼美元╱離岸人民幣在受壓狀況下可能上升至接近7.40的水平。

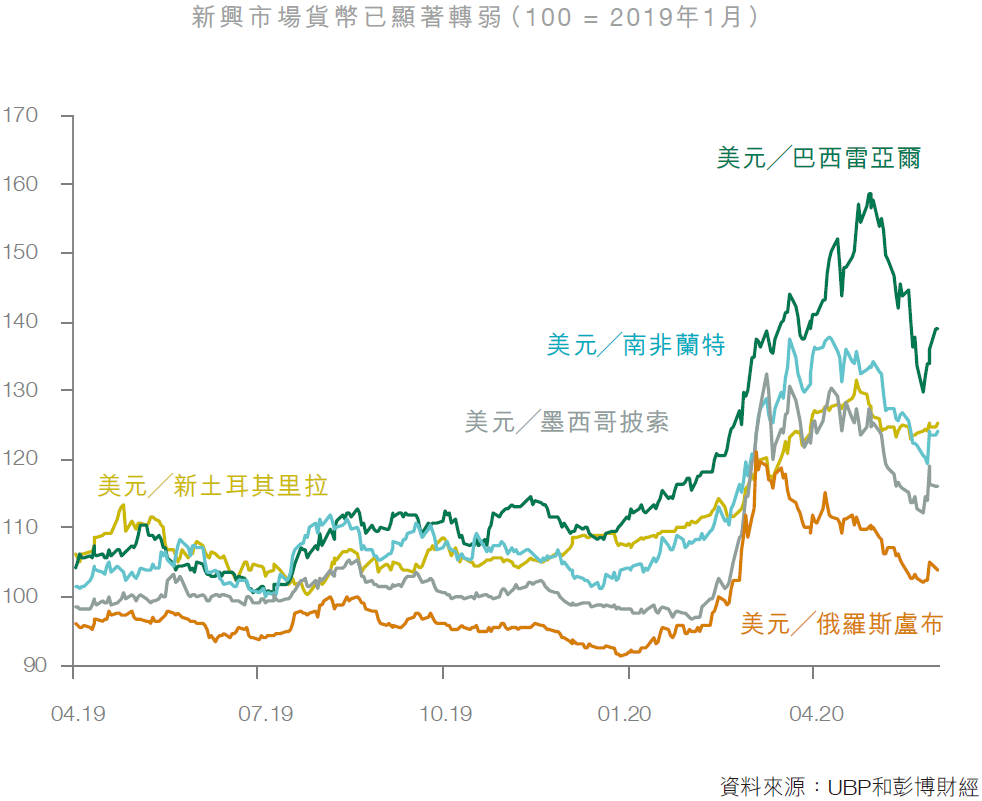

新興市場貨幣難望升值

至於新興市場貨幣,我們相信在未來幾個月將難望升值,因此建議投資者應保持審慎。新興市場貨幣兌大部分發達國家貨幣自今年初以來已經大幅貶值,原因包括:

- 來自已發展市場的匯款大幅縮減

- 國際與境內旅遊業停擺,重創這些國家所得的強勢貨幣外匯收益

- 發達國家的出口活動停頓

- 大型與小型新興市場央行已相繼大幅減息

當全球經濟復甦,尤其是在擺脫經濟深度危機時,新興市場貨幣傾向升值,這除了由於美元轉弱的常見催化因素外,不少投資者也趁新興市場貨幣出現嚴重超賣(以大部分標準估值方式衡量均顯示估值偏低)的機會而趁低吸納。

不過,有幾個原因使投資者在這次危機後應對新興市場貨幣秉持審慎態度。第一,多家新興市場央行已經減息,不但使這些市場目前的利率水平相對於已發展市場處於低位,以絕對值計也是極為偏低,因而大幅削弱這些貨幣的利差優勢;第二,新興市場的實質利率也不高,尤其會影響新土耳其里拉(TRY)、南非蘭特(ZAR)和巴西雷亞爾(BRL)的表現;第三,早於疫情爆發前,多個新興國家的經濟已經放緩,經濟景氣在未來幾個月甚至多年也無望顯著改善,我們因此預測新興市場貨幣匯價在未來幾個月將偏軟。

總括而言,我們預測美元在今年餘下時間將温和轉弱,而貝他值較高的G10貨幣將承受升值壓力;至於金價將繼續表現優異,並能夠有效防範潛在的尾部風險。