在嚴重衰退後重建經濟活動

新冠病毒迅速擴散並促使世界多地相繼採取封鎖措施防控疫情,以致全球在4月時破天荒有三分之二的人口受制於禁足令。全球經濟飽受重創,而在今年上半年的跌幅也比預期嚴重。

中國經濟率先放緩,衰退浪潮席捲亞洲、歐洲、美洲以至全球,形勢比2008年環球金融危機時更為嚴峻。

到今年5-6月,隨著新冠病毒的新增確診感染人數似乎見頂,防疫措施也陸續放寬,經濟活動開始呈現復甦跡象。在復工復產後,中國部分製造業的工業產出表現快速反彈,消費開支也改善。歐洲剛剛開始解封,經濟活動也處於恢復初期;反觀美國和英國的新增病例數目仍然顯著,但兩地政府也在積極地籌備撤銷封鎖政策。

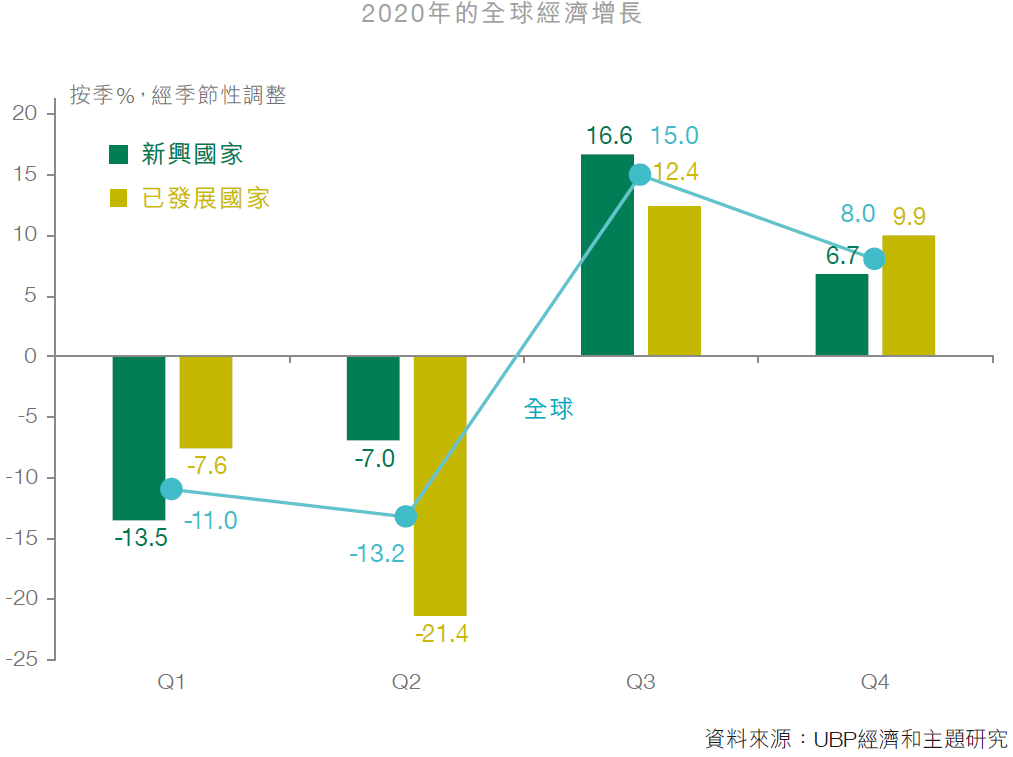

全球經濟停擺致使第一季經濟產出按季下跌接近12%(年化),而由於除中國外各地的封鎖範圍擴大,預期在第二季的按季跌幅將更甚,可能達到20-40%(年化)。不過,隨著所有主要經濟體相繼解除封鎖,經濟活動有望逐步恢復,而由於歐洲和美國經濟的復甦形態也可能與中國相若,因此預期全球經濟在今年下半年將重拾增長,相信中國經濟在第三季將首先回復擴張,而其他國家也將在隨後兩季陸續跟隨。在這情況下,我們相信2020年全球經濟將出現對比分明的格局:截至6月大幅萎縮約20%,然後隨後強勁反彈11-20%(按季,年化)。若沒有爆發第二波疫情,相信今年已發展國家經濟平均按年下跌5%、新興市場下滑1.3%,而全球整體則下降3.5%。

基於各地政府和央行已經相應地採取龐大的財政及貨幣支持政策,預期全球經濟在2021年將加快增長,當中新興市場在中國和亞洲的引領下,增速有望迅速回到約4-5%的疫情前趨勢水平,而已發展國家亦可望強勁反彈5%。若最終能夠避過爆發第二波疫情並成功研發疫苗,全球經濟的增速可能更快。

逆全球化將造就地區和國家龍頭

從今年4月起,中國工業產出在防疫措施解封後已經逐步復甦,消費開支也回升;至於南韓和日本等其他繼續受疫情影響的亞洲國家,相信經濟將較遲恢復,速度也可能較慢。歐洲方面,德國的疫情比區內其他國家為輕,因此也較早復工復業;反觀英國、美國和部分歐洲國家則於6月才開始放寬封鎖禁令。

由於不同經濟體的恢復時間各異,主要視乎疫情、防疫措施和扶持經濟的政策力度而定,我們因此相信中國經濟將於第三季首先復甦,緊接是德國,至於靈活性高的美國和英國經濟也有望在其後迅速加入行列。

各國以至各行各業的復原進度將取決於所推行的刺激經濟政策,預期這些措施將側重於重振內部經濟,因此應尤其有利於消費活動。

與此同時,全球貿易關係再度緊張,而中國和美國處於新冷戰將促使全球經濟更明顯地朝著地方分權主義(regionalism)發展。經濟政策將鼓勵更多企業改於在地和在區設立生產設施,而主要國家將把握機會爭逐成為地區龍頭。此外,從本次疫情所汲取的其中一個經驗是,全球的藥物、消費品和工業品供應高度依賴設於中國的製造基地,相信已發展國家未來將推出更多政策推動製藥等策略性行業回流(reshoring),而為解決國內暴增的失業大軍,要求其他行業也回流的政治壓力也將與日俱增。由於中美兩國對立將升級,而美國的終極目標似乎是削弱中國在全球製造業的影響力,故此在「後疫情」時期,全球經濟將向著逆全球化(de-globalised)的局面推進。

商業投資和就業將是短至中期復甦的關鍵

儘管消費活動可望在解封後開始回升,但商業投資活動的前景卻荊棘滿途。礙於各地的復甦步履不一,而貿易關係又劍拔弩張,意味著出口和訂單難望快速回升,企業盈利能見度將下降。此外,由於供應鏈繼續受阻,公司一方面面對零部件供應樽頸的問題;另一方面債務負擔日益沉重,部分甚至最終以倒閉收場。

即使央行和政府均透過提供擔保和減免利息來鼓勵企業借貸,但相信公司管理層現時首重是維持生產、刺激業務活動和鞏固資產負債表。

在這情況下,商業投資活動的復甦進度可能比其他經濟領域為慢,但也為公營投資在「後疫情」時期擔當新角色創造了契機。多地政府已經推出或正擬定計劃重振投資活動,並利用當前形勢開發新的策略性產業。以中國為例,當地主力於推進基建、新科技和消費升級,歐洲最近提出設立復興基金(recovery fund),著意發展綠色和氣候相關的項目;至於美國共和黨陣營則支持推動傳統產業回國,並策略性聚焦於資訊科技業。

為了保障生產、避開貿易壁壘與關稅及免於受到新的外部震盪,被迫回流本部所在地的企業卻同時面對需要額外投入生產資源,或是無法充分運用現有生產資源的風險,這也將意味著公司有必要預留更多資金提高在本地的產能,以取代原有位於全球的生產和交付渠道。

目前來說,影響經濟復甦的另一關鍵因素是就業。各地政府已鼓勵企業為員工提供無薪假(furlough)安排,並成功彌補僱員的收入損失。不過,當經濟開始復甦時,更大的不確定性將隨之而來:若業務活動無法迅速恢復,可能迫使公司永久削減勞動力,勞動市場便無法回到全民就業,那便意味著政府將需要繼續提供支持或推出新的刺激就業措施。

由此可見,雖然經濟增速可能迅速加快,但卻需要較長的時間才能全面復原。畢竟在政策大力支撐下,經濟在歷經重大危機後往往能夠自動地快速反彈,但要填補所失去的財富將挑戰重重。根據目前的模擬推算,全球名義國內生產總值(GDP)最快大概也要一整年的時間,才能夠返回疫情前的水平。

央行朝著「貨幣融資政策」推進

美國聯儲局在這場危機中率先作出對策,包括將利率調低至零水平、推出措施進一步壓低長期債息、為銀行和貨幣市場注入流動性,以及買入多類資產(在購買國債外也額外買入投資級和高收益債券)等,而其他央行也相繼效法,就算是歐洲央行目前沒有買入高收益債券,但也放寬作為合資格貸款抵押品的要求,並降低了確保銀行資產負債表資本充足的規定,目的是盡力避免全球大流行連帶觸發另一場重大的金融危機。

由於各行各業的債務負擔已加重,而業務活動正緩慢恢復,在經濟復甦開始萌芽之前,要避免發生重大信貸或主權債務危機並非易事。央行現時已成功為貨幣市場補給資金、重振借貸活動和減輕各主要經濟板塊的融資成本,而歐洲央行和美國聯儲局最近推出的計劃應能在未來兩季繼續發揮作用,並進一步紓緩金融狀況。

政府的行動雖然稍遲而至,但現在看來已較為協調。歐洲最近提出設立「復興基金」,除區內各國各自推進振興計劃外,首次建議在歐盟成員國之間進行局部的財政轉移,並由歐盟在超國家的層面共同發債。

為銀行和市場大量釋放流動性,並透過由國家提供擔保將主權和公司債務共同化(mutualising),是應對這場前所未有的危機而作出的重大政策決定。我們相信,這些機制將維持一段時間,甚至可能會比官方所設想的更長:參考2008年環球金融危機的經驗,央行要退出負利率或零利率政策和減少買債已經困難重要,而在「後疫情」時期,不論公共部門或私人企業皆「債台高築」,央行要撤走支持將更形困難。

若全球經濟未能回到全面恢復產能的增長水平,那麼央行朝著「貨幣融資政策」(monetary financing,即由央行的貸款來支付政府預算支出)推進,便似乎成為支持復甦進程的唯一出路。我們相信,央行日後的施政主軸將是買入資產和管理利率,而只要通脹率繼續遠低於2%的長期目標,那麼達成通脹目標(inflation targeting)將成為央行的較次要工作。短期而言,我們認為通脹風險將有限,主要來自保安和交付所增加的成本,但中期來說,公共衛生的開支可能持續上漲,而住屋支出也將刺激通脹,反觀製造貨品將不會顯著漲價,而若由更多本地生產商製造貨品,則價格或會稍比由海外生產商生產為高。

在「後疫情」的世界中,央行和政府將有義務採取更多相輔相成的行動,這將表示央行的權力將進一步擴大,但也會稍為削弱其獨立性,以致可能較受金融市場和政權所左右。