新冠病毒其實並非金融危機,但對市場所造成的影響可能已更甚於過往的全球金融風暴。疫情在全球同步蔓延與擴張,投資人對生理健康的擔憂影響了投資情緒。縱然市場恐慌,但我們相信市場不會重蹈2008/09年的金融危機。在當時無論是政府、主管機關或是市場參與人,均未即時了解金融產業所受到的影響,因此也未能即時反應。此外,當時也有嚴重的政治角力,導致政府無法即時出手拯救受到影響的銀行。

與2008/09年不同的是,這次全球政府皆採取主動的態度,實行各種不同創新的財政刺激措施,例如中小型企業放款、公共擔保、延遲稅徵,以及各種財政措施如減稅和提供補助等等。全球央行也主動積極的採取降息和購債,以及重啟2008年般的流動性工具,例如美元流動性交換、造市和放款等等。雖未有即時成效,或措施仍須微調,但所有央行都很清楚這次的問題在哪裡,以及該用何種工具對應。最重要的是,大家都有修正市場錯置的決心。同樣的,今日的金融機構較以往有更好的財務資本體質。最後,瑞聯獨家之經濟分析指標Turning Point Indicator在2008年雷曼倒閉前已經指向景氣衰退,但這次在新冠病毒大流行之前,指標仍指向景氣擴張,顯示經濟體質依然良健。

無庸置疑目前市場仍充斥著不同的風險與不確定性,但瑞聯的基本情境看法仍認為病毒的影響在各國採取相關管理措施下,在合理的時間內將會受到控制。因此即使經濟成長在短中期內會受到影響,在龐大的刺激政策下全球經濟將會重回成長的軌道。

信用利差

信用利差急遽擴張,美國和歐洲高收益債券指數利差已經來到甚至超越近年金融事件的水準,例如2015/16油價重挫和2018Q4的市場修正,且利差持續逼近2011歐債危機的水準。市場價格急速的修正,影響衝擊所有資產類別,例如S&P500指數在3/12周四單日重挫將近10%,為1987年以來最糟的單日表現。

資料來源:UBP、Bloomberg。指數為 ICE BofAML US High Yield Index (H0A0) 和 ICE BofaAML European High Yield Index (HE00),資料截至2020/03/18。過去之績效並非未來表現之保證。

利差急遽的擴張同時也反應在歐洲之主順位和次順位5年期金融CDS指數,利差已經來到2008年的水準。由下圖可證目前市場價格的反應是非常劇烈的,但對瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)並無影響。本基金並無該指數之曝險。

資料來源:UBP、JP Morgan、Bloomberg,指數為 Markit iTraxx European Senior and Subordinated Financial indices,過去績效並非未來表現之保證。

殖利率

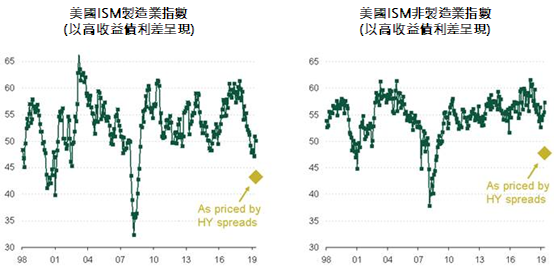

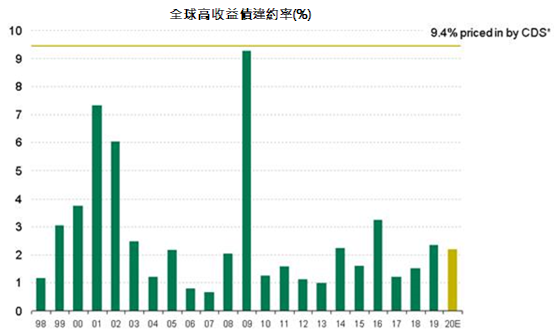

目前瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)之當前殖利率(current yield)約8.7% (2020/3/18),其中8.2%來自於債信,0.5%來自於利率。在當前的水準,風險溢酬足以支應未來五年每年9.4%的違約率,遠比金融危機時的違約率還高。目前美國高收益債違約率約2.3%,歐洲約2%。換言之,即使利差仍未觸及2008/09的水準,但市場價格卻反應了雷曼倒閉般的危機。若以利差觀察美國ISM指數,當前利差水準反應了GDP成長率大幅萎縮,且相當於2001/02年般的情境,亦是排除2008/09外,美國近二十年來最嚴重的景氣衰退。

資料來源:UBP、Bloomberg,資料截至2020/03/18。高收益債利差以 ICE BofAML US High Yield Index (H0A0)之利差呈現。過去績效並非未來表現之保證。

資料來源:UBP、Bloomberg、Moody、JP Morgan,截至2020/03/18。任何預估數據僅為預測。過去績效並非未來表現之保證。

瑞聯增益策略 VS 傳統高收益債券指數

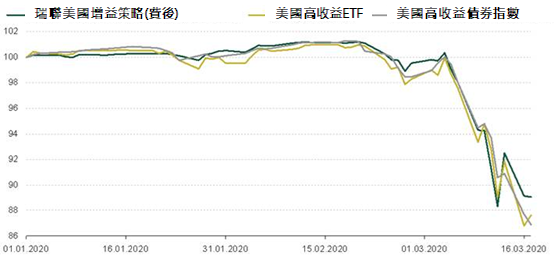

瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)年初至今表現雖仍受到壓抑,但CDS已開始表現領先傳統高收益債券,且如果市場狀況持續惡化,CDS的領先幅度將會擴大。本基金之短存續期間特性在今年利率持續下降的環境下較不利基金表現,因而拖累基金整體表現。若與傳統的高收益債券維持相似的存續期間屬性時,排除利率的影響後,債信表現的差異將更加明顯。另,瑞聯集團「瑞聯美國增益策略」具有與美國高收益債券指數相同般的存續期間特性,當相同的利率影響下,債信部位的表現將左右整體表現。該策略今年以來表現領先美國高收益債券指數以及美國高收益債券ETF。

資料來源:UBP、Bloomberg,截至2020/03/17。使用ETF為 iShare Iboxx High Yield Corporate Bond ETF (HYG US Equity),指數為ICE BoaAML US High Yield Index (H0A0)。過去績效並非未來表現之保證。

CDS流動性

CDS指數之交易量仍維持相當充裕,而且在嚴峻的市場中交易量反而更會增加。正常情況下美國與歐洲之高收益CDS指數平均每日交易量為50億美元,在市場修正時如2018Q4,交易量甚至來到200億美元以上。根據造市商的資訊,過去兩周CDS指數之交易量是平常的3~5倍,因此日均交易量已來到150~250億美元。

對於瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)而言,受惠於CDS指數充沛的流動性,申贖資金之流動並不會改變基金之投資組合或曝險狀況。當在嚴峻的市場環境下,面對大量的贖回壓力,一般傳統的高收益債券基金將被迫賣出流動性好的資產,導致投資人最後可能留下滿手流動性不佳且市場不偏好的高收益債券,而使投資人暴露於更高的流動性風險中。此外,瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)並不需要也不採用擺動定價(Swing Price)機制,可提供投資人更即時和更貼近的高收益債券曝險。

結論

即使無人知曉這次的風暴何時可以結束,但猶如醫療人員在前線的奮戰,我們也堅守我們的主戰場。觀察當前的市場,我們認為:

1.市場持續顯示恐慌,各類型資產面臨激烈的價格震盪,傳統的債券表現將開始持續落後CDS,特別是投資等級債券;

2.系統性流動性乾竭,引起央行高度注意。即使可能需要時間微調,但我們相信央行們最終將解決流動性的問題;

3.此次冠狀病毒對全球經濟的衝擊更甚於當初的雷曼事件,全球政府幾乎隔夜關閉了經濟體的運作。但同時政府們也相當有自覺的採取必要措施,以補助受到影響的企業和消費者,以及減輕銀行資本需求的壓力。假若病毒流行得以控制,經濟體在隔夜也可再恢復運作。此次與雷曼事件時銀行體系需要多年修復時間的狀況不同。

4.當市場回歸常態,我們相信流動性資產(如CDS)將會是第一個受惠。與傳統債券市場不同,CDS指數同時具有做多和做空的投資群,而當市場恢復常態時,市場避險需求下降,通常避險部位(做空的投資群)將會是第一個反應和結束的部位。