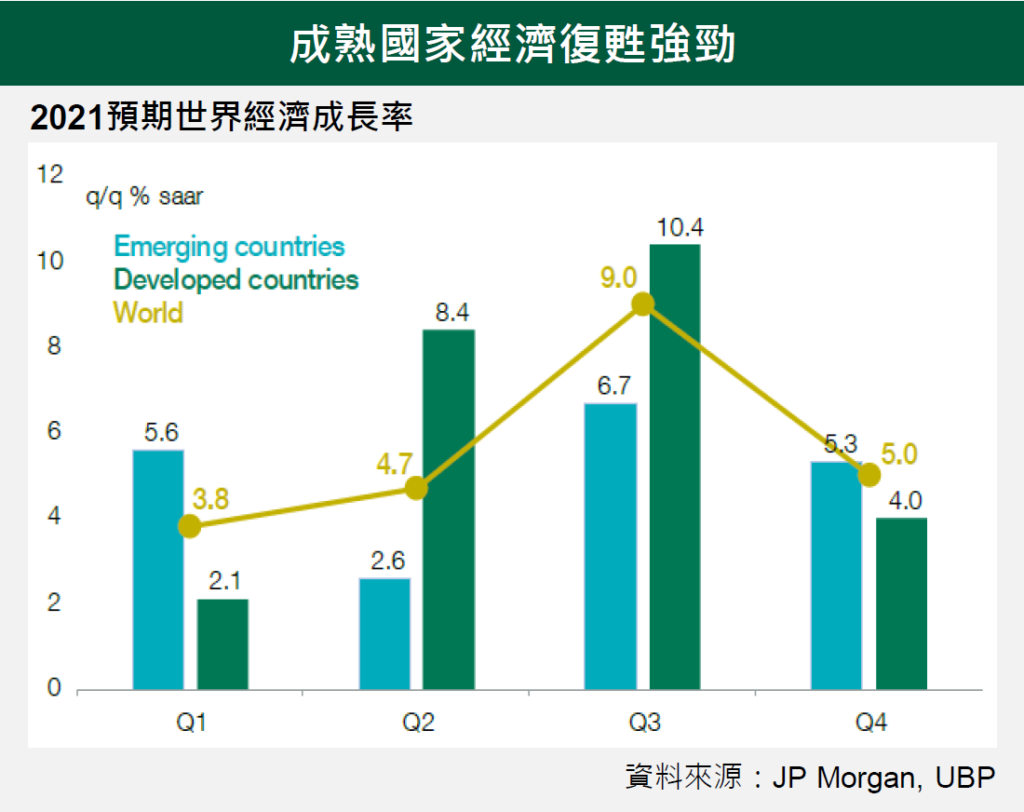

成熟國家復甦漸成熟,新興國家腳步仍落後

內需激漲,經濟重啟料將刺激GDP 加速回升。美、英、歐洲下半年經濟料將有接近雙位數的成長。

新興市場則受到緩慢的疫苗施打進度和不斷的封城措施影響而拖累復甦腳步。印度封城使經濟第二季進入衰退,泰國和台灣的復甦力道也持續放緩。

中國則因較緊縮的經濟政策而壓抑經濟成長力道。內需消費和創新科技投資雖仍為中期目標,但短期籌資管道較為有限。

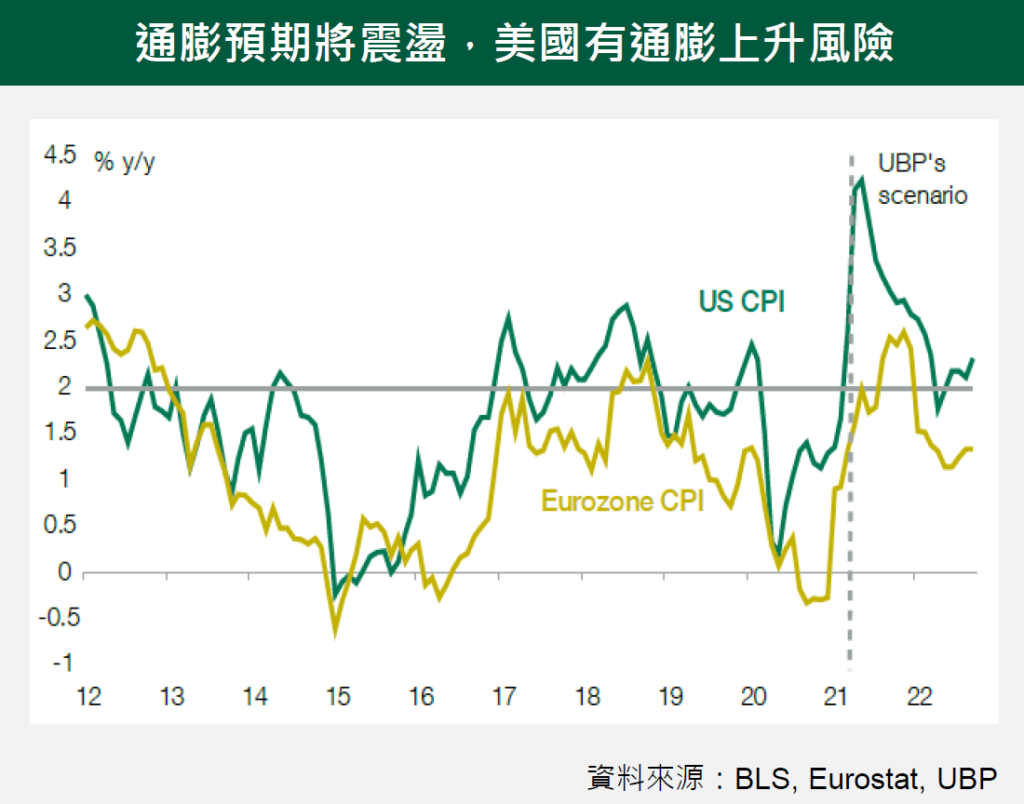

通膨:暫時反彈,但美國仍有通膨上揚風險

部分產業經濟重啟,原油、原物料價格上揚,刺激通膨強勁反彈。季節性需求回升,服務業和休閒業價格可能進一步上揚。

美國經濟政策有利於充分就業和社會支出,因此美國可能面臨通膨上升壓力。下半年通膨可能維持高檔,明年才會回落至2~2.5% 的水準。但充分就業可能會刺激薪資成長導致成本上揚。

歐洲近期通膨回升,但預期明年將會回歸先前的趨勢。新興市場通膨因原物料價格、食品價格和匯率的影響而走揚後,預期通膨將逐漸回歸常態。

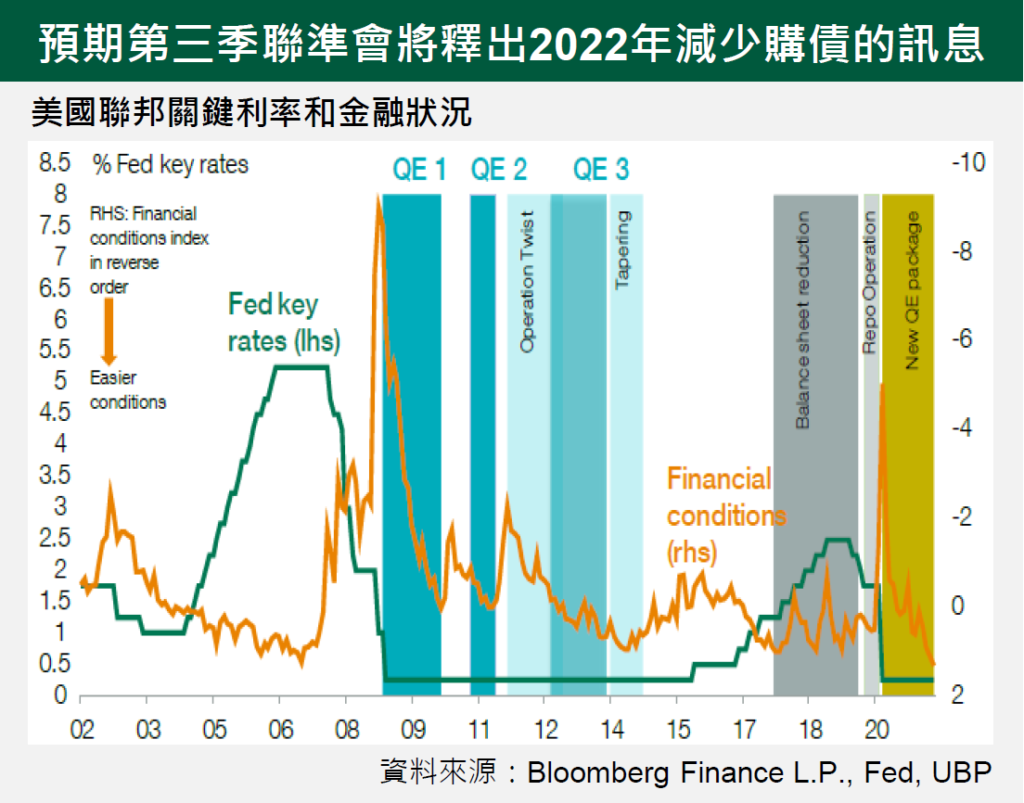

各國央行採取分歧策略

貨幣政策維持寬鬆,輔以財政政策補助,但各國央行將視當地市場狀況而將改變策略。

部分央行已表示在未來可能調整利率或量化寬鬆計畫,例如加拿大、紐西蘭、韓國、瑞典和英國等皆減緩購債規模。

預期聯準會在第三季將會開啟縮減量化寬鬆的討論,讓市場預先準備2022 年聯準會減少購債規模。相反的,因為通膨可能回歸到2% 以下,預期歐洲央行2022 年將持續購債。

新興市場通膨預期將回歸至正常趨勢,新興市場央行2022 年料將開始調整利率政策。