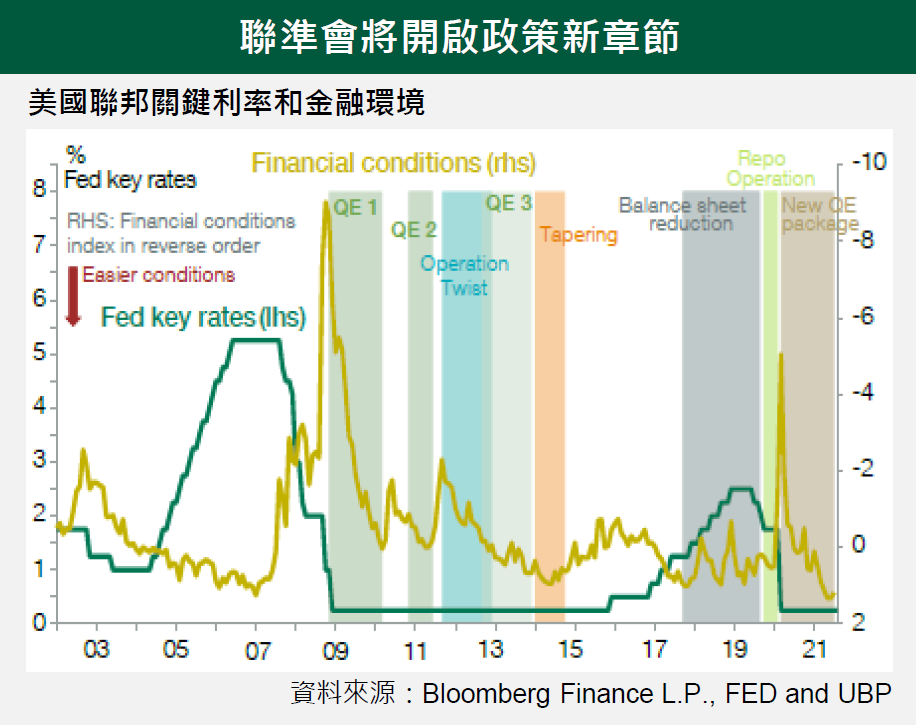

聯準會已準備好減少購債

通常在傑克森洞年會上是布達貨幣政策新發展的好時機。去年的重點在於彈性面對通膨目標,今年則是降低購債,預先替聯準會出場的策略鋪路。

聯準會已達到通膨的目標,也即將達到完全就業的目標。聯準會官員預期工業瓶頸將會逐漸好轉,通膨未有失控壓力,以及疫情大流行的影響漸消。因此,聯準會已不再需要採取極度寬鬆的貨幣政策。

升息前逐步減低債券回購

從2013 年的教訓中,如果過早撤銷流動性,使市場措手不及,將導致金融狀況惡化,並拖累景氣急速走緩。因此這次聯準會將循序的預告市場結束購債的計畫。

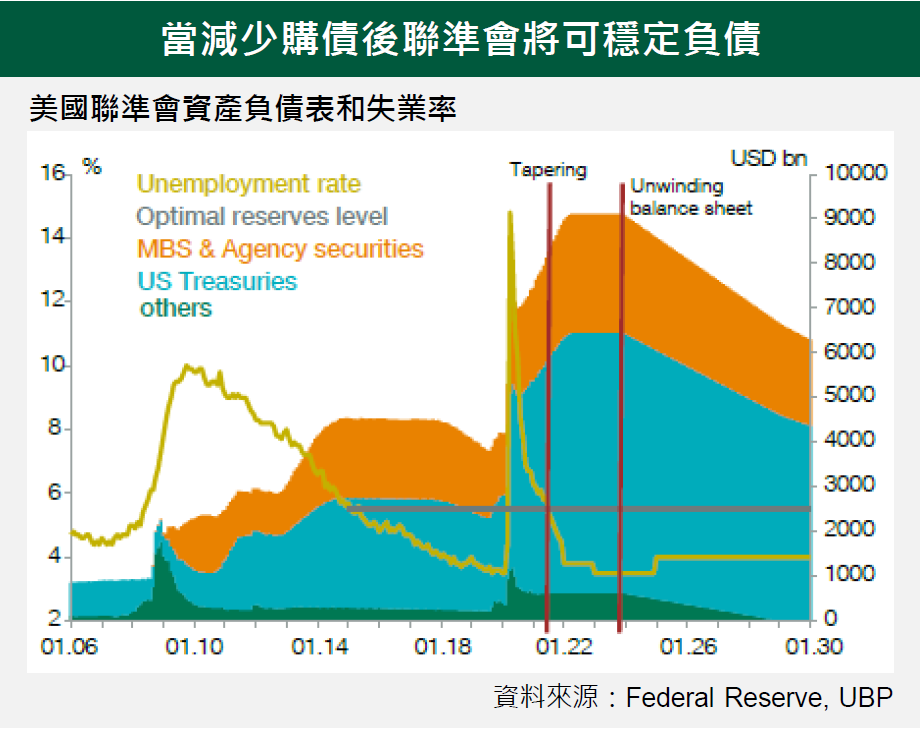

九月的聯準會會議應宣布將從11 月開始減少購債。我們預期購債規模將每月減少100~200 億美元,視市場狀況與3.4 兆預算案的發展。當明年購債計畫結束時,聯準會的資產負債將穩定於9 兆美元。

減少購債的同時聯準會也預告了升息的信息,但取決於經濟環境,結束購債至第一次升息可能仍需一段時間。

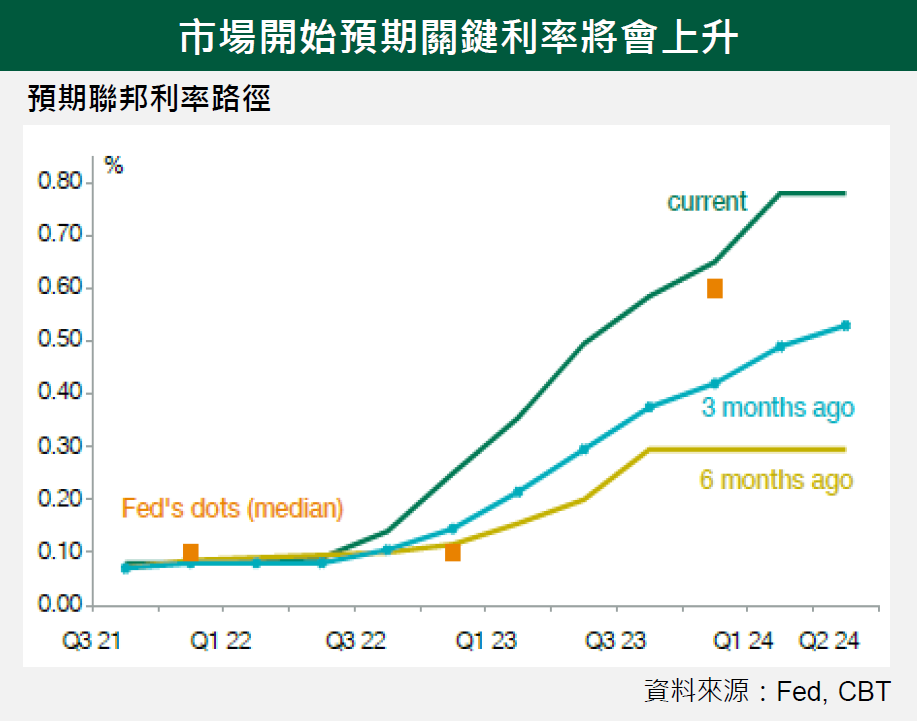

市場的下一步

金融環境仍然寬鬆的狀態下,減少購債對經濟活動應影響不大。預期第一次升息可能在2023 年上半,2024 年開始縮減資產負債表,屆時將使流動性和債信面臨較多限制。

除非美國舉債上限和新的預算案有重大決策,預期降低購債對殖利率影響有限。縱然如此,升息和緊縮流動性在中期而言將壓抑債券市場。股票市場則關注於企業獲利。當政策刺激降低,未來企業獲利成長逐漸減緩時,中期而言高估值將會受到市場檢視。