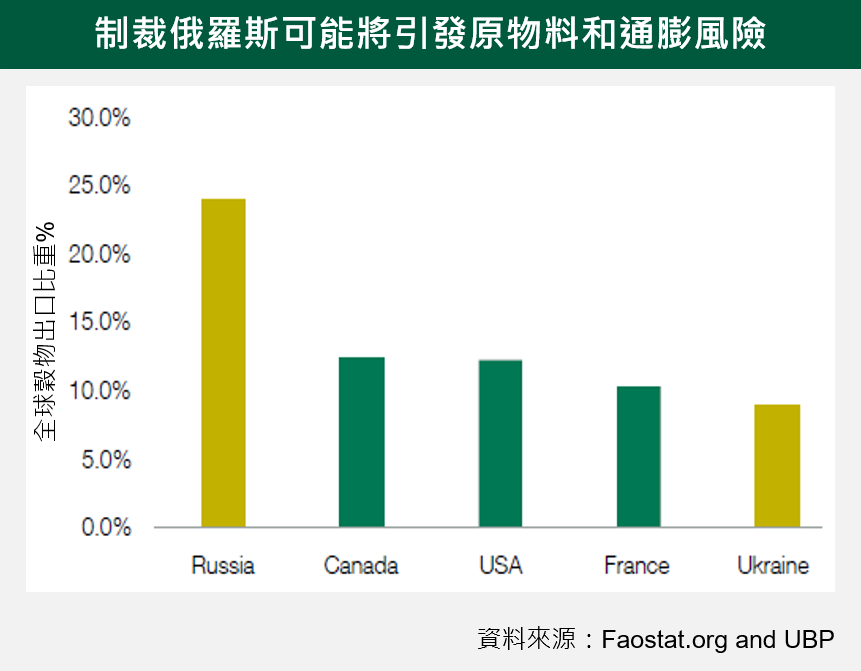

俄羅斯侵略烏克蘭震撼全球市場,二月份全球股債市重摔。由於西方國家制裁俄羅斯,而俄羅斯為全球最大的能源、穀物和工業用金屬的出口商,料將衝擊未來全球商品價格。

全球經濟已經歷疫情大流行造成的供給短缺,再承受額外的衝擊,可能將延長未來名目通膨的壓力。此外,欲將俄羅斯自全球經濟體系中排除,可能也將會有影響全球流動性的風險。

但是,即使在烏俄事件的影響下,全球經濟數據仍然驚人,顯示經濟活動持續茁壯,提供了抵禦地緣風險的空間。

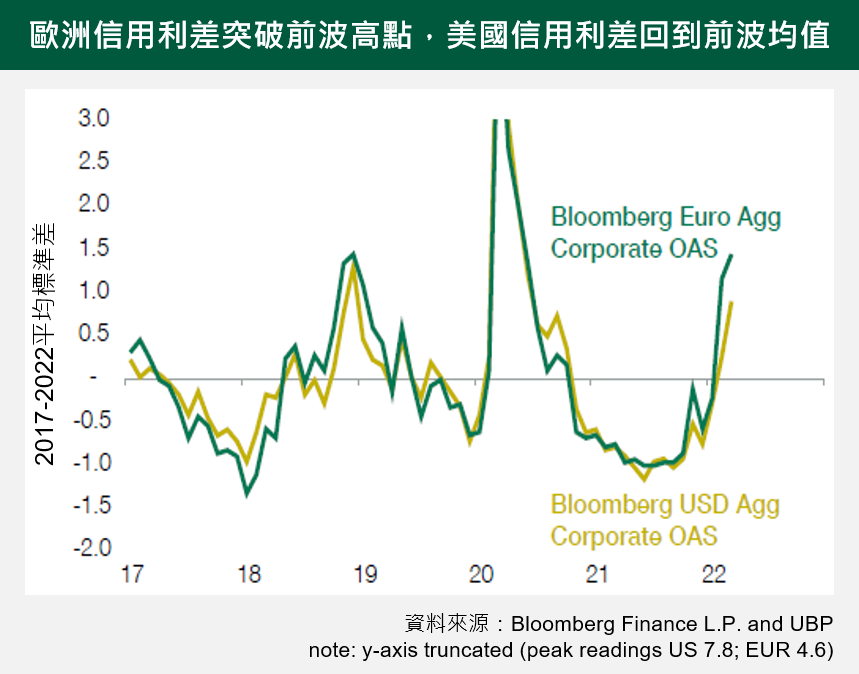

地緣政治風險使原本便過於昂貴的債信市場面臨更大壓力。

即使如此,美國利差已自歷史低點回歸到疫情大流行前的平均值。而歐洲處於烏俄風暴的震央,歐元區利差已擴張到大流行前的新高,但歐元區並非步入景氣衰退。

德國和美國十年期公債殖利率已自2022年初的高點回落,但未來仍有殖利率走高和信用利差放寬的風險,特別是當流動性出現危機和通膨比想像的更長久時。因此,我們持續依賴固定收益避險基金策略,協助投資人抵禦流動性和通膨的影響,同時逐漸強化整體信用曝險的品質。

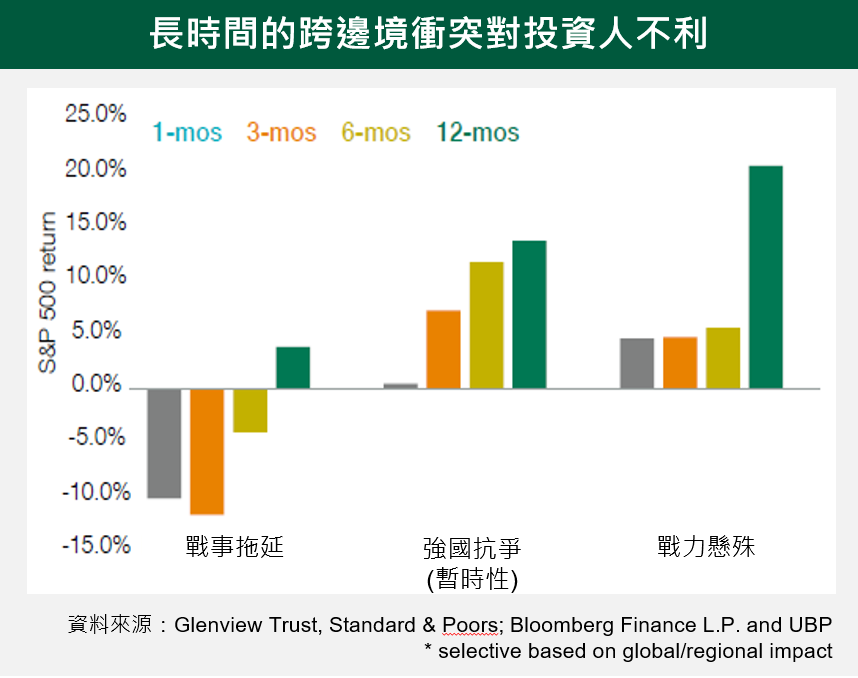

隨著烏俄事件持續發展,我們在投資組合中加入賣權的保護。當烏俄的緊張情勢轉變成戰事侵略時,我們的分析顯示,自從1940年代以來,耗時的跨邊境衝突通常不利於投資人,因此促使我們在二月底時加入更多的保護措施。

我們逐漸提升對高品質全球股票的偏好。美國和瑞士股票市場表現優於受到較大影響的歐元區同類型股票。

我們持續相信,聚焦於高可視性和高品質營收來源,結合主動式風險管理策略,將可在全球景氣和企業獲利展望不確定性下,提供投資人更佳的保護。