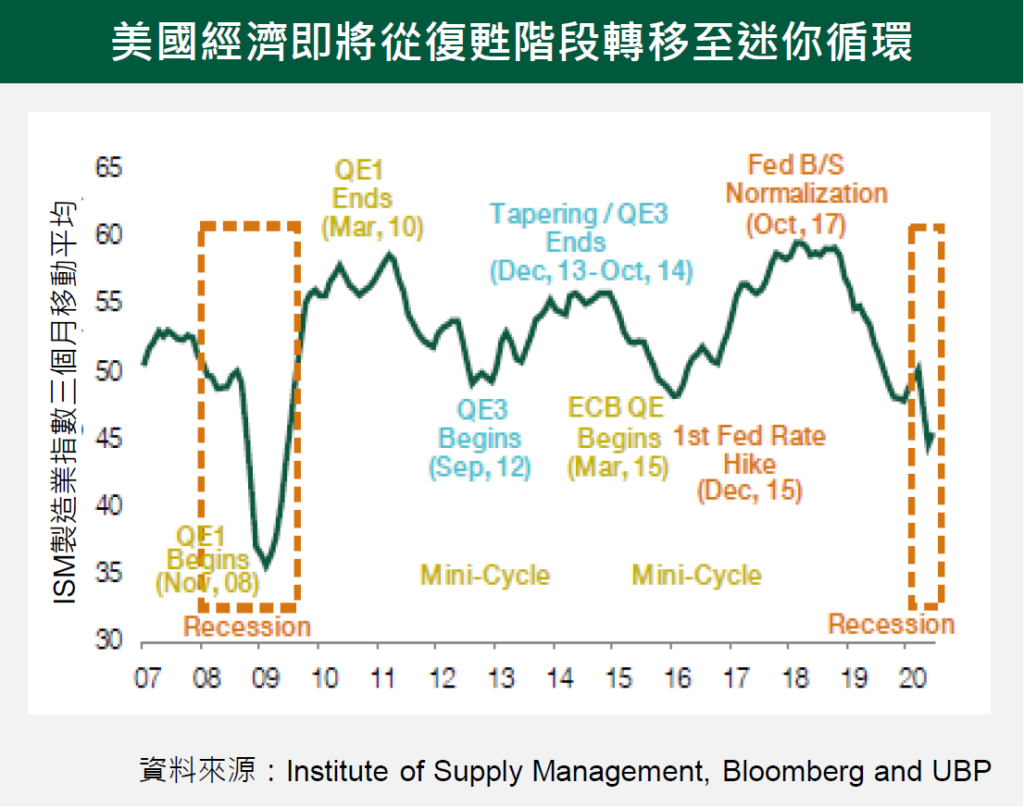

猶如1990 年代或後金融風暴的長期景氣擴張,美國經濟復甦循環已逐漸成熟,未來數月將會進入下一個迷你循環階段。

迷你循環發生時間通常與美國聯準會調整政策的時間一致。迷你循環通常將會持續四到五季,並將會使股債市等風險性資產市場出現重大轉變。

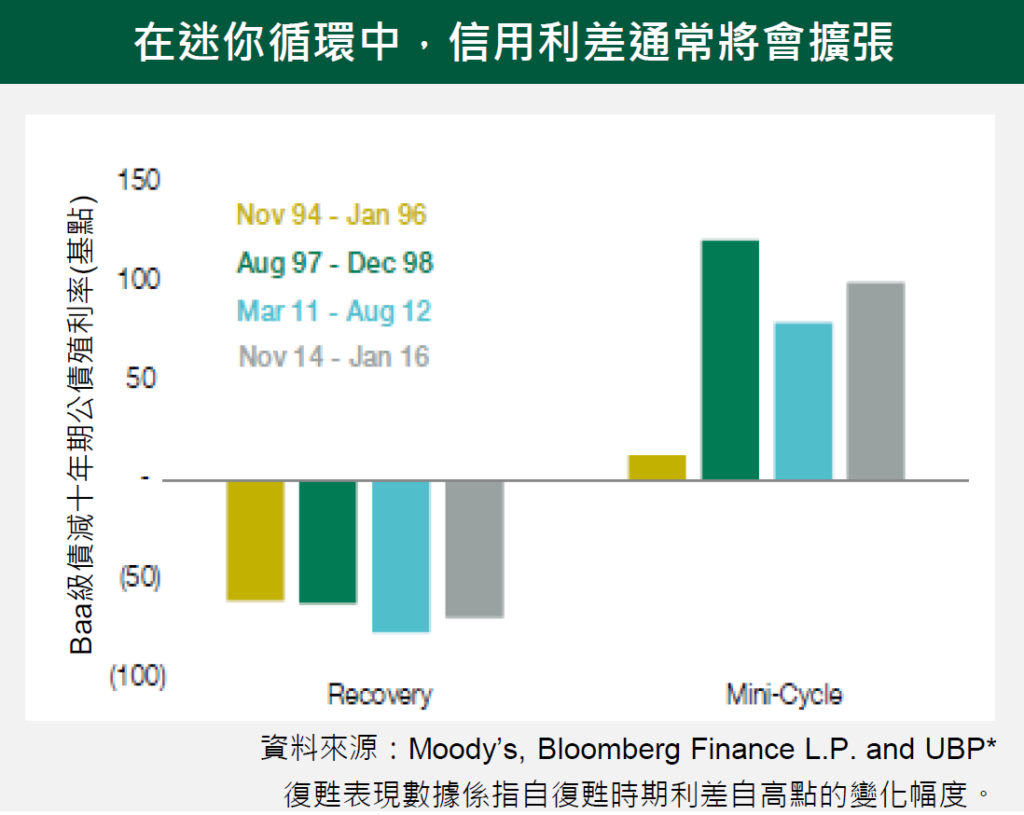

一般在景氣復甦階段,信用利差通常將會自高點收斂。但在迷你循環,信用利差通常將會擴張,而不利投資人獲利表現。因此,我們認為債信曝險部位可轉向具有競爭力的票息、而且坐落在較高資本結構的優先順位貸款(Senior Loan)Loan),以抵禦政策利率變動的潛在影響。

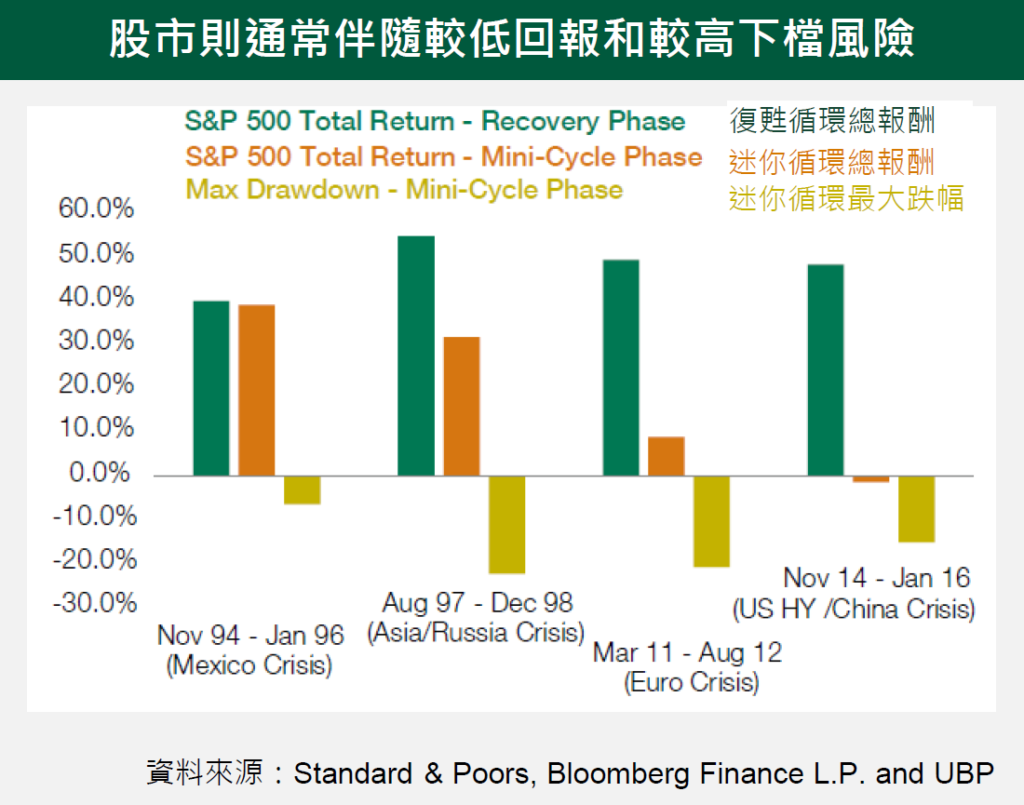

股票市場將從復甦循環的較高回報和較低波動,逐漸轉向溫和 但通常是正向 回報和逐漸升高的波動。在這樣的市場環境下,投資人較能受惠於個股挑選的超額報酬( alpha),而非市場取向的貝它( 。

投資組合調整上,我們逐漸著重於具有獲利可見度和價值面支撐的優質個股標的。即將迎來第二財報季,收到壓抑的大型科技類股有望重回疫情前水準,加上循環性潛在獲利調升,可能有利支撐該類股表現。

同樣重要的是,回顧歷史迷你循環,包括1994 年西班牙危機、1997 98 年亞洲金融風暴、2011 12 歐債危機,以及2015 年美國能源高收益債違約事件等,皆伴隨著更高的市場波動和震盪。

因此,景氣復甦的迷你循環中,主動式的風險管理更為重要。鑒於中國從第一季開始微幅緊縮當地政策,加上美國可能將進入迷你循環,我們已適度降低中國的加碼部位,以降低整體投資組合之風險。