2020年有望成為政府與央行協力透過財政政策和貨幣政策,相輔相成地管理經濟週期的時機。

全球經濟增長在2018年中期見頂,此後在各地區逐步放緩。多國政府現正尋求採取多樣化經濟政策以刺激增長,或者至少希望減緩中美貿易戰所帶來的最壞影響。

貿易戰和匯率戰疊加科技龍頭地位之爭,已壓抑商業信心和投資。美國明年的總統選舉、英國脫離歐盟的細節條款和歐洲大陸國家的多場選舉也存在不確定性,致使政治風險持續高温, 不但令市場一直瀰漫不安氛圍,前景能見度低也可能影響企業在明年聘用人手的決定和消費者信心。

與此同時,中央現在對經濟結構性減速也可能更為包容,不會過於進取地大力刺激經濟,以免催化信貸泡沫和形成重大「財政滑坡」(fiscal slippage,即開支超過預算)。

展望2020年,最重要是在2019年後期所見的經濟放緩不會演變成衰退,而是如2015年至2017年般先回穩後反彈。金融市場和經濟主體進一步降息。此外,近期偶發的流動性不足情況,凸顯資金未能順暢地在經濟和財務管道之間流動,因此相信央行也將採取措施確保市場流動性充裕。

資料來源:國際貨幣基金組織、UBP經濟和主題研究部

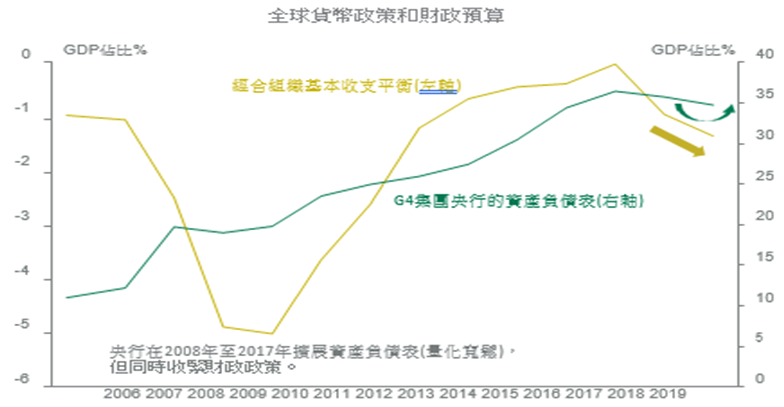

多國政府正尋求採取多樣化經濟政策以刺激增長

基於目前全球有大量公債的收益率處於負值,現時的狀況與2008年金融危機存在根本上的分別。當年央行的應急行動是為了協助貨幣市場重新運作並恢復信貸供應,反觀現今市場並無太大的運行問題,但更重要是確保近期調整貨幣政策的效益,能夠傳導至實體經濟。

雖然貨幣政策能夠承托金融資產的價格,但除了房地產業之外,貨幣政策傳導機制對實體經濟能產生的效益仍然有限,以致過去十年的貨幣刺激措施正呈現局限。此外,低利率以至部分地區的負利率政策,已損害商業銀行的獲利能力, 並為央行未來再大幅減息添加掣肘。就算全球規模最大的兩個經濟體還有降息的空間,但同樣的貨幣政策已不能再產生2008年至2009年所見的成效,因此需要調整政策以延長全球的經濟週期。

重整全盤施政將為經濟政策翻開新篇章,在貨幣政策維持寬鬆時,財政政策將擔當更重要的角色。現時有三項因素有利當局另覓新策略,包括利率將長時間維持於低位、財政政策仍然偏緊而經濟增速減慢,以及利率偏低已降低政府償還債務的成本。

在貨幣政策持續寬鬆的護航下, 政府有機會透過擴大開支以振興經濟

因此,在貨幣政策持續寬鬆的護航下, 政府有機會透過擴大開支以振興經濟, 但與2009年時G20集團協調刺激措施不同,相信各地政府這次將根據國情「各自為政」,因此預期國與國之間在刺激經濟的規模、定向扶持的行業和實行的時間均不一樣。寄望政府推出財政政策的金融市場, 必須意識到各地政客的時間表不盡相同,若與市場預期不符便容易招致失望。

礙於部分國家即將舉行大選,而就算已上台的聯合政府也未必團結,難以作出重大的決策,意味著各國的財政政策在2020年只會按各自的步伐陸續推展。

由於低利率能夠使部分國家的償債成本減少多達國內生產總值(GDP)的1%,將能額外提振GDP增長0.5%至1%,可見政府確有擴大開支的空間。

資料來源:經濟合作暨發展組織、央行、UBP

擴大公共開支有必要成為一項長期趨勢,而非短線的刺激經濟措施

第二,當局加強監管影子銀行已衝擊傳統金融中介行業,而由於這些活動在中國總體融資額的佔比高達三分之一,因此削弱了對實質經濟可產生的信貸乘數效應。

在歐洲,德國調整政策的空間最大,今年原定以平衡預算為目標,最終卻可能錄得相當於GDP約1.5%的盈餘。

不過,推行新政現時真正欠缺的並非財政空間,而是政治意願和對政策迫切性的意識。以美國為例,兩大政黨的爭拗已使國會無法進一步為中產階層減稅。

除了調整預算案,部分國家也可能採取其他刺激經濟措施。美國計劃推展總值2兆美元的基建計劃(雖然至今進展不多),德國則已推出應對氣候變化的計劃,對經濟將產生一定程度的效益。至於歐洲,外界寄望新一屆歐盟委員會能夠善用歐元區的資源和財力,更致力刺激經濟。

因此,我們預期各國的財政刺激政策在長遠將陸續上馬,而不會是一次性的大刀闊斧行動,如此將使美國經濟增速在新一年維持於約2%的趨勢水平,日本和歐洲國家則接近各自的潛在增長率,介乎0.5%至1.5%。 在這情況下,若貿易緊張關係緩和,而投資活動普遍回升,配合服務業和消費活動轉強為推動增長的主力,那麼全球經濟有望擺脫2019年後期由製造業引發的不景氣,並在明年迎來新氣象。

故此,若當局希望如影子信貸活動蓬勃期般,能收以往刺激實質經濟增長的成效,便有必要更大舉注入流動資金,或是確保定向寬鬆措施能夠有效地針對特定行業的需要,從而促進生產力和增長,否則便要接受GDP增長將再減慢的現實以減輕政策負擔,而看來中國的施政方針正緩慢地朝著這方向進發。

萬一事與願違,2020年經濟只會低增長,預測美國約增長1.5%,歐洲則勉強只有1%。

中國和其他亞洲國家在2019年已經推出寬鬆貨幣和財政政策,雙管齊下以抵銷全球貿易活動收縮的影響。礙於這些措施大多針對特定行業,需要較長時間才能穩定整體經濟,因此預期中國2020年經濟增長將跌破六,介乎5.5%至5.9%。

不過,各國在來年除了爭取保障就業和鞏固消費外,還需要應對勞動力老化的問題,這因素可能自2025年起開始拖慢中國等國家的潛在增長。為了防範經濟增速在中期停滯於半温不熱的水平,這些國家有必要增加投資於基建、研發和勞動力培訓。若連同預期在2020年推出的財政刺激計劃,那麼擴大公用開支便會成為一項長期趨勢,而不是只為提高實質收入的極短線措施。若能成事,由於經濟將相應地加快增長,相信擴大開支只會稍為結構性地提高公共債務水平。

故此,正當貨幣政策維持寬鬆,配合財政政策陸續上馬,可望扭轉全球經濟自2018年後期以來的放緩格局,而定向地擴大公共開支和推出公營項目,將能緩和生產力增長疲弱和勞動力萎縮的影響。這些困擾已發展國家增長潛力的長期負面因素,如今也開始拖累部分新興市場。

資料來源:經濟合作暨發展組織、央行、UBP