政府公債殖利率在8月份短暫下跌後,隨著美國和歐洲央行的鷹派言論和通膨擔憂再度抬頭,殖利率已大幅反彈

美國10 年期公債殖利率在7月降至2.6%2.6% 2.6%後,9月初已回升至3.3% 的水平。在傑克森全球央行年會上,聯準會主席鮑威爾證實,目前的當務之急仍然是對抗通膨。通膨根深蒂固的風險為殖利率的持續收緊提供了理由,鮑威爾強調,短期內不應預期會寬鬆貨幣政策,因為歷史經驗表明,關鍵利率在一段時間內必須保持限制性

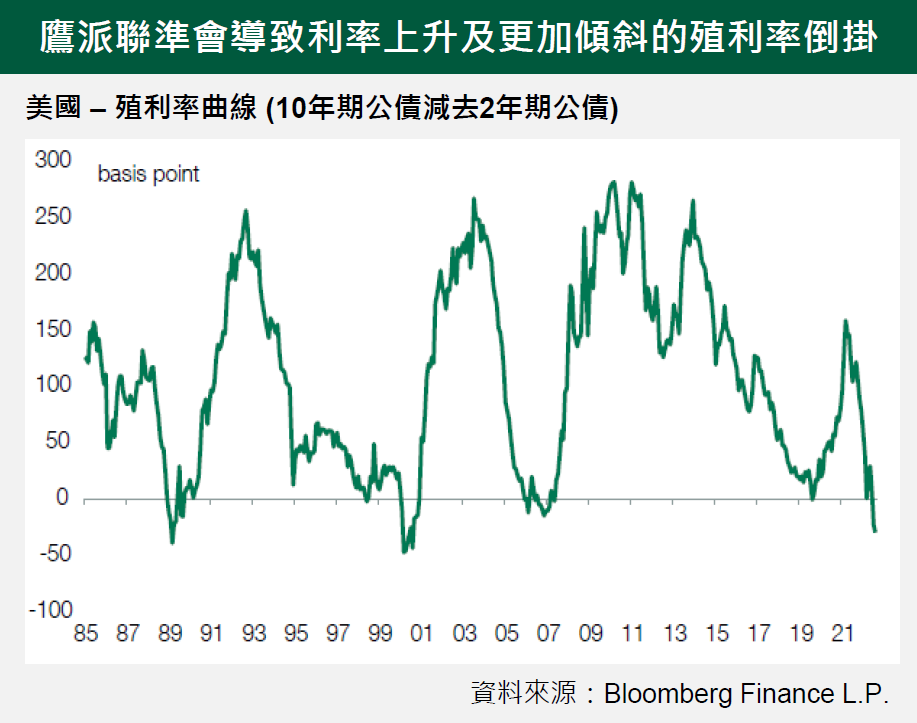

美國聯準會針對限制性政策進行了重新定價,以及美國殖利率曲線進一步倒掛;關於終端利率的爭論,正如一些聯準會理事所提到的,終端利率可能接近4% ,推動實際利率的上升;而聯準會的量化緊縮(縮減資產負債表)可能會增加長天期債券(上升風險至3.5%~4%) 和流動性的壓力

在傑克森全球央行年會上,聯準會重申在新的衝擊到來以前繼續打擊通膨的承諾。儘管仍然存在衰退風險,幾位央行行長仍採取強硬的溝通方式,因此更堅定調整利率的可能性有所增加。在歐元區,再度出現通膨衝擊的風險,主要市場的重新開放及義大利不確定的政治局勢,同時給殖利率帶來壓力,並削弱歐元。義大利大選的潛在結果,推動歐洲央行和德國的利差再度上升,然而歐洲央行可能會在干預市場前再次等待適當的時間

在主要的西方國家,政府公債殖利率可能在短期內出現上行風險。隨著不斷積累的經濟衰退風險,政府公債可能會出現更多機會,但根據波動性和風險偏好則顯示投資者仍更偏好短期債券

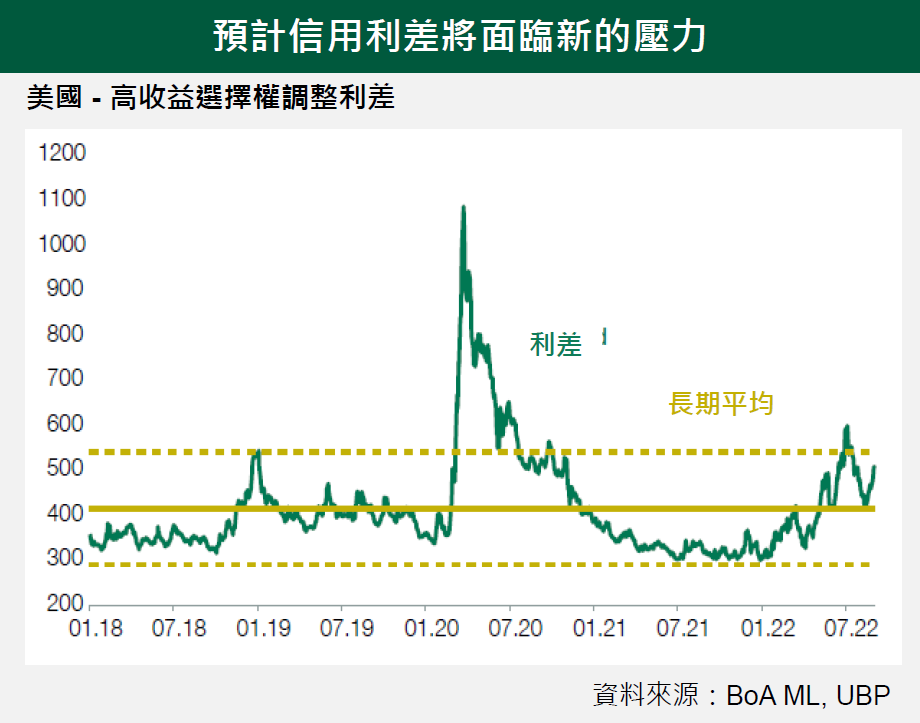

隨著8月份利差放緩,近期利差又逐漸擴大,未來幾個月可能面臨上行壓力。利差並未反映出衰退風險和緊縮貨幣政策帶來的限制。繼歐洲後,美國的基本面可能全面惡化。目前仍採用謹慎的策略,將重點放在高信用品質和短天期的部位。而在固定收益配置中,避險基金策略也受到青睞