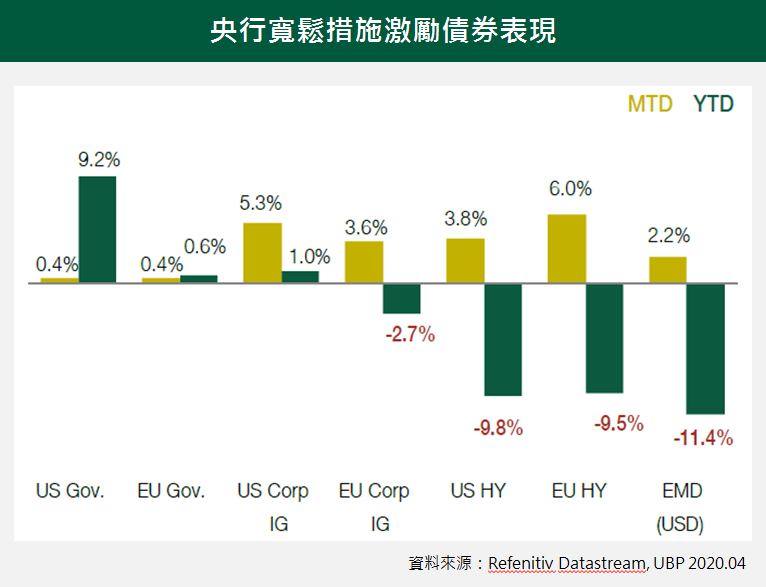

多種不同資產類別在第一季交出負報酬後,四月則出現大幅反彈,其中,公司債表現強勁並領先政府公債。

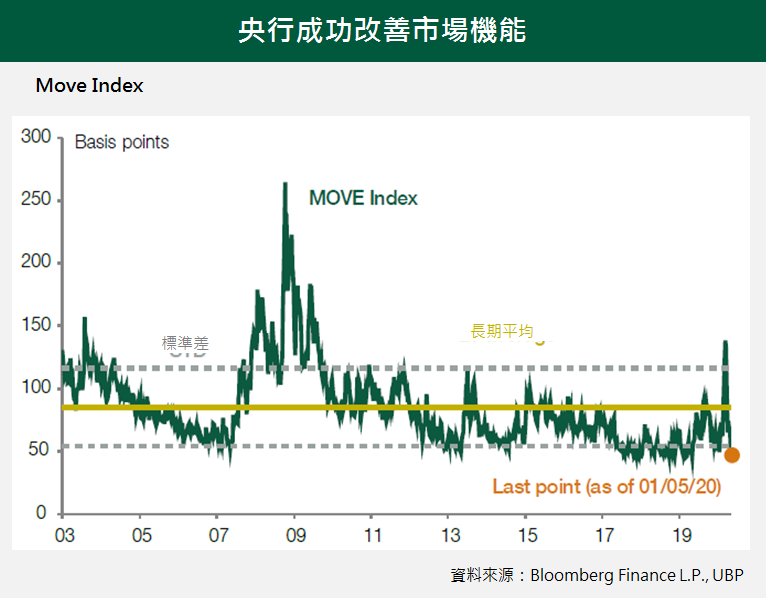

拜充沛的流動性和借貸措施,全球央行成功的改善市場機能。公債波動雖加劇,但公司債利差則持續收斂,特別是高評等債券的區塊。

雖然如此,央行在四月初以特別的措施干預市場後,預期未來央行將不再有大動作的政策調整。例如聯準會對於初級市場公司信用機制(PMCCF)和次級市場公司信用機制(SMCCF)的澄清說明便令市場感到失望。

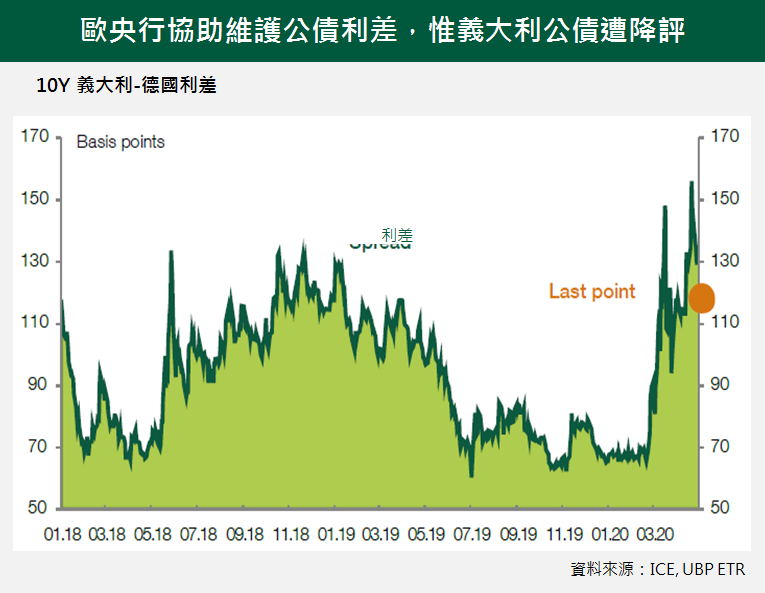

歐洲方面,歐洲央行維持疫情大流行緊急資產收購計畫(PEPP)和資產購買計劃(APP)之規模不變,亦令市場失望。但企業公司債方面之訊息則較美國來的樂觀。

此外,產業公司債購買計畫(CSPP)放寬信評條件,歐洲央行也降低定向長期再融資操作(TLTROS)利率,比歐元區主要再融資平均利率低50個基點。

同時歐洲央行也公布了新一系列的大流行緊急長期再融資操作(PELTROs),應可壓抑公債利差之外,也持續提供誘因鼓勵銀行持續放款於市場中。

強勁明確的政策支撐高評等債券表現,加上未來債券違約或降評的風險升高,因此歐元和美元投資等級債將有望表現領先。

開始解除封城後,新興市場固定收益近周表現轉佳。但美中關係惡化,投資人需留意短期市場震盪。此外市場擔憂新興市場基本面持續惡化,央行恐無力提供對策穩定新興債利差。