伴隨著仍存在於市場對於未來幾個月通膨的波動、可能實施更加嚴厲的財政和貨幣政策及大幅度升息的擔憂,政府公債殖利率的重新訂價仍在過去一個月持續著

在過去幾個月,美國10 年期公債已達到3.47% 3.47%,德國10 年期公債也達到1.76% 。而美國2年期公債在過去是特別波動的,且在近一個月反彈至3.42% 3.42%,導致美國公債殖利率曲線變得逐漸平坦

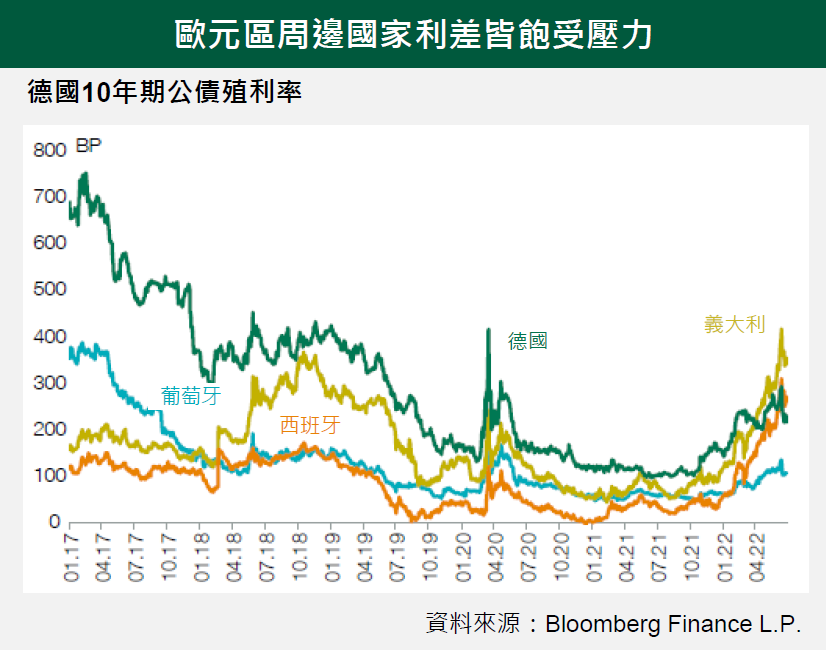

由於通膨持續的上行風險,及歐洲央行並沒有提出可信賴的歐洲反分化計畫,歐元區公債殖利率的壓力仍在增加。歐洲周邊國家債券利差已大幅擴大,迫使歐洲央行召開緊急會議並承諾在7月提出一份全新縝密的計畫

在一項靈活的計畫下,歐洲央行提出重啟緊急疫情資產購買計畫(PEPP) (PEPP) 投資於周邊國家的債券。然而,新計畫必定會需要大量的專用資金,可能多於PEPP 再投資的金額,並且提出一個可信賴針對利差方面明確的策略。然而,各國首相之間缺乏共識,因此可能會導致一些對於計畫的失望,並在未來幾個月對周邊國家的利差持續造成壓力

由於對於已開發國家經濟衰退的憂慮重啟,政府公債殖利率已經暫時得到紓緩。預期更加嚴厲的貨幣政策和降低的活動已經導致一些資金在建立起大量空頭部位後流向政府公債。然而,由於通膨離高點仍有一些距離及主要利率也可能還有更多的調整,殖利率的上行風險仍然存在。我們針對美國10 年期公債的目標仍維持在3% ~ 3.5% ~ 3.5% ~ 3.5%,對德國10 年期公債的目標也維持在2% ,平均而言,更偏好短天期部位

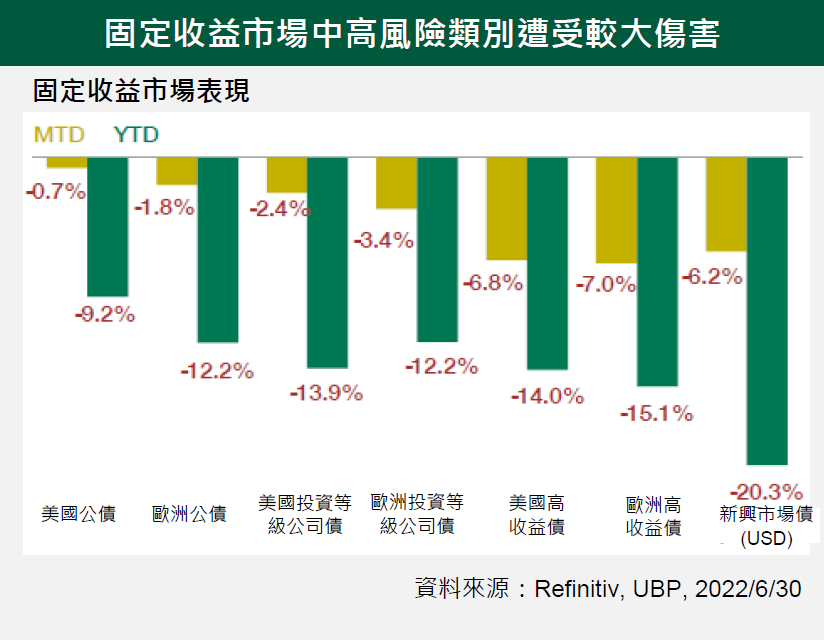

受到預期的市場活動減少影響,信用利差仍受到壓力。歐洲目前的基本面已經顯著地惡化,且公司債利差也在歐洲央行結束購債後逐漸擴大。由於對成長性和通膨的擔憂,預計全球的信用利差將出現大幅的波動,而投資人將維持謹慎的策略並時時關注信用質量。在固定收益的資產分配中,避險基金仍然受到青睞