由於消費和勞動力仍然保持彈性,美國國內需求在上半年平均增長2.3%~2.7% 。經濟驚喜已減少,但仍指向一個有序地放緩

根據FOMC FOMC的觀點,在政治上和財政上的優先考量打擊通膨,迫使聯準會在未來幾個季度內的成長目標降低至潛在水平之下,以使通膨率接近2% ,並重新平衡相對緊張的勞動力市場

關於成長動能,為了使得國內需求在未來幾個季度降至2% 以下,以減緩美國經濟循環的通膨壓力,代表活動將在今年下半年大幅度的減緩

因此,由於聯準會政策將會大幅地緊縮,消費和房地產產業在未來幾個季度將進入更加明顯的放緩。在歷史新高的通膨壓力下,將使得利用貨幣政策來改善目前淨利的下行風險受到更大的限制

在面對需求放緩時,公司中期將調整生產、節省投資支出,而最終將會減少對於勞動力的需求。根據聯準會預估,失業率在年底前將會反彈至4% ,然而上行風險仍然存在

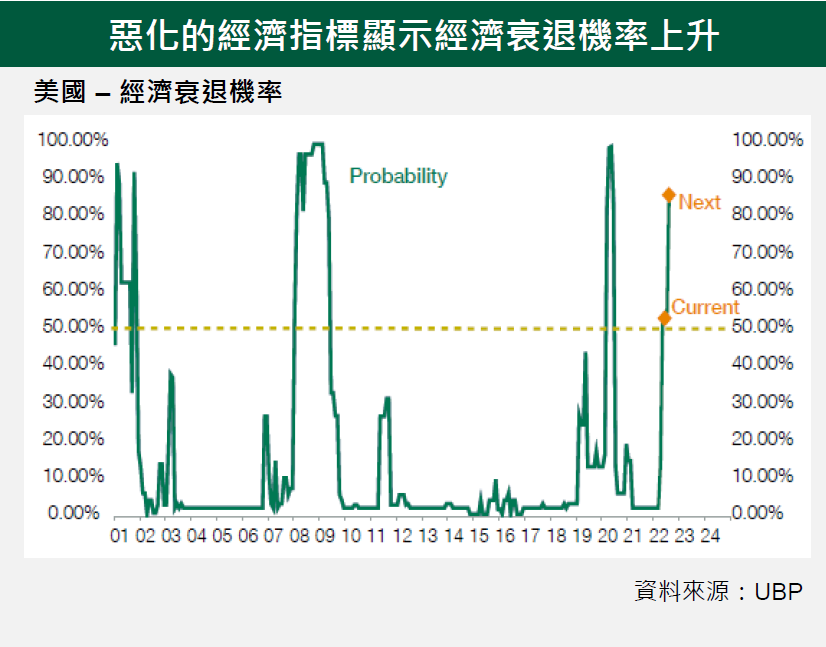

聯準會主席鮑威爾在最近一次於國會作證時已經察覺,若想要透過大幅升息和縮減資產負債表來微調經濟放緩的情況,是相當有難度的。在這樣的時空背景下,經濟衰退的風險大幅增加,但主要是來自於聯準會的行動,而非受到歐洲戰爭所影響

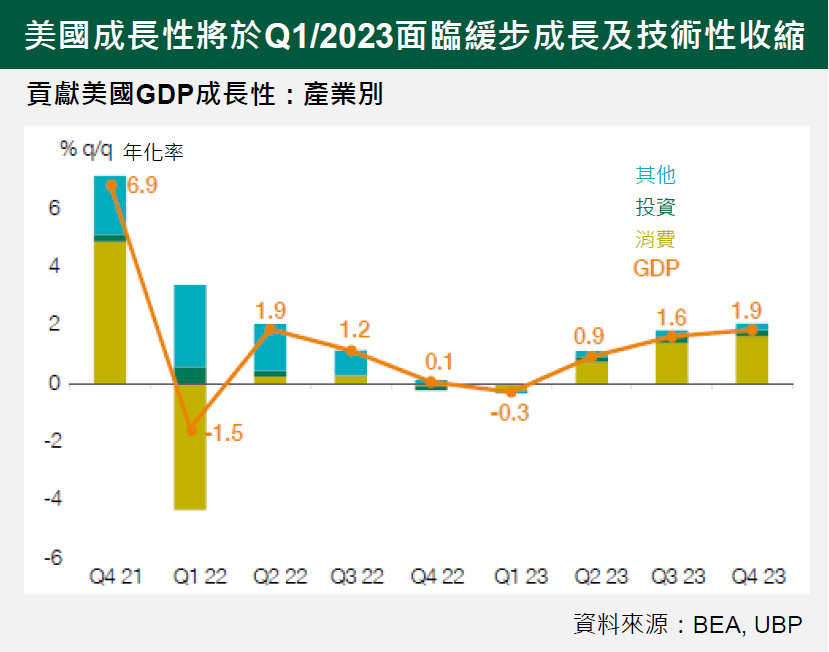

經濟成長應該會呈現硬著陸的情況,從2021 年已實現的5.7% ,2022 年的2% ,最後到2023 年僅僅的1% 。GDP 成長的下行風險應該最終會在第三季實現,並維持到2023 年第二季,然而技術性衰退也將隨著國內需求的收縮於2023 年第一季顯現

除了一些可能在下次中期選舉前出現針對汽油稅的紓緩措施外,預計預算政策將不會提供太多重大的支持。在通膨釋出明確的見頂訊號,以及主要利率看起來已超過中性利率之前,要去預測聯準會的措辭和行動都是為之過早