由於令人失望的經濟數據、高於預期的通膨、持續鷹派措辭的央行以及俄羅斯可能切斷歐洲汽油供應的威脅,導致投資人不斷高漲對於經濟衰退的擔憂,因此6月對股市而言也是相當難熬的月份

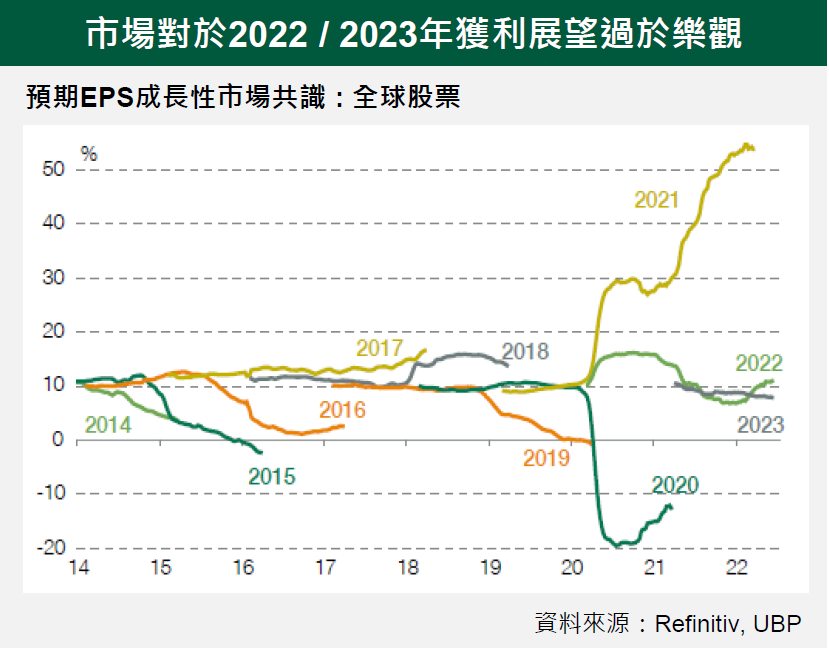

在財報季來臨之前,公司的盈餘預期大約和上個月持平;股市對於2022 年預期EPS 成長的共識仍維持在11% ,唯獨隨著地區不同有所微調﹔歐洲14% 、美國11%

受到能源產業影響(+18pp~215%) (+18pp~215%) (+18pp~215%) (+18pp~215%) ,標普500 指數針對第二季EPS 成長預期回升至6% ,並抵銷非必需消費品的衰退(-3pp ~3pp ~3pp ~3pp ~3pp ~-4%) ,而針對其他產業的預期則大多不變

撇除能源產業,預期第二季收入年增率達到7% ,而EPS 成長率則跌至-2% ,因為第二季的一些毛利壓力已被包含在盈餘預期內,但還不包含在接下來的幾個季度,因此似乎仍有些不切實際。事實上,我們對於今年下半季的預期更為樂觀,來到11% 11% 11% (扣除能源為7%)

多虧可能優於預期的收入,大多數公司第二季的毛利應該都能高於預期,但在當前環境下,業績指引很可能仍是相當謹慎的

評級下調的幅度將很大程度取決於下半年經濟活動放緩的速度,尤其是消費者支出。有鑑於我們的經濟預期,下半年將出現大幅下滑,我們預期盈餘將大幅下調,最終在2022 年只能有些微的正成長。根據我們預估的基本情況,明年的利潤可能會下滑,因為公司可能失去漲價的控制權

我們在投資組合中使用的非對稱策略顯示我們對於股市的小心謹慎。此外,儘管我們預期活動將大幅放緩,但我們仍將持續聚焦在那些能夠產生強勁盈餘和現金流的公司