隨著夏季反彈之後,風險資產再次高估軟著陸的前景,也迫使投資者在年底前保持謹慎立場。聯準會主席鮑威爾表明,經濟風險越來越傾向於衰退前景,尤其是未來幾個月的歐洲和美國

儘管倒掛的公債殖利率曲線已經預期2023 年可能出現的衰退,然而聯準會不斷的升息表明美國兩年期公債殖利率可能升至4%。即使在目前通膨嚴重的時期,10 年期公債殖利率(3.3%)仍低於兩年期公債殖利率,也表示在未來幾個月10 年期公債殖利率可能往3.5%~4.0%傾斜

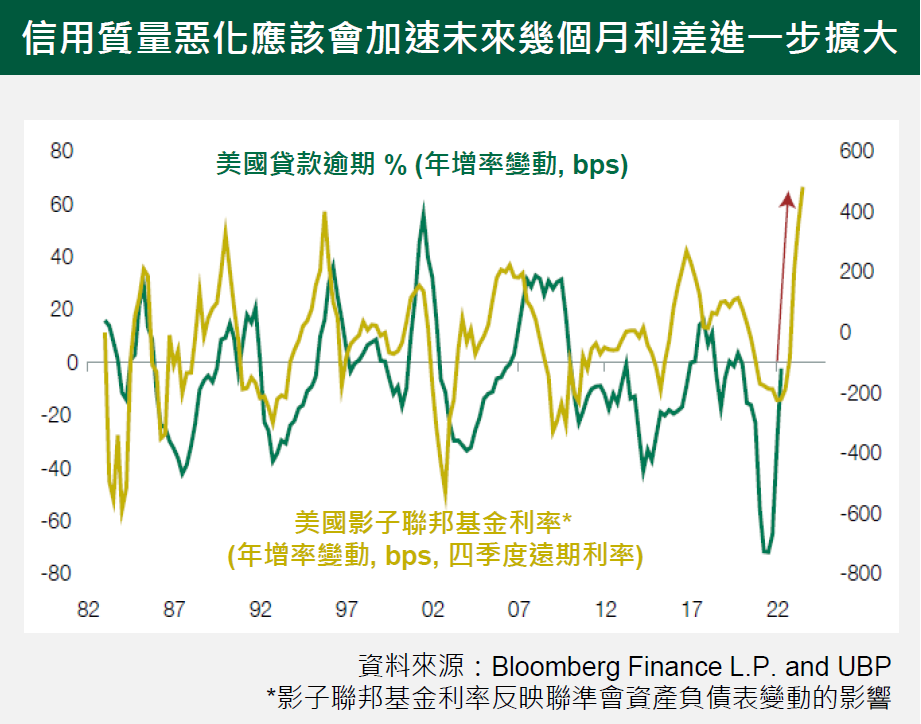

信用市場的夏季反彈,已無法對今年6月出現的衰退利差有效地定價。聯準會貨幣緊縮周期的延長似乎表明,投資者可能會在未來幾個月看見信用質量的加速惡化,就像回到1980 年代早期實施貨幣緊縮的情況

因此,我們仍然偏好短天期的債券投資組合,並著重關注信用品質。我們持續使用其他固定收益策略已緩衝殖利率可能意外上升的可能性(如2022 H1)或未來信用利差可能更具破壞性的波動

股市方面,隨著本益比已超過疫情的平均水平,但美國10 年期公債殖利率也再度走高,因此投資者正面臨類似於今年上半年的困境,股市可能需要再次對高殖利率的環境重新定價

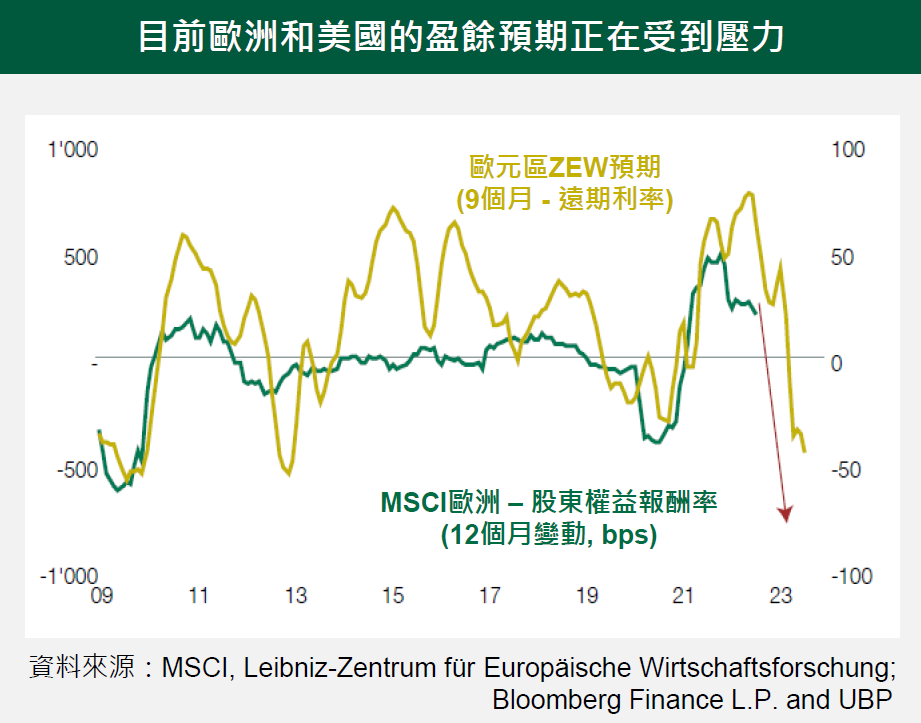

然而,這次投資者無法再仰賴2022 年上半年企業盈餘的強勁成長;相反地,在剛剛結束“表現如預期” 的財報季落幕後,對2022 年下半年和2023 年的盈餘預期已逐漸下調

因此,我們預計我們的結構型商品和選擇權策略可以幫助緩衝投資組合,抵禦2023 年本益比不斷下降和下調盈餘預期的雙重不利影響

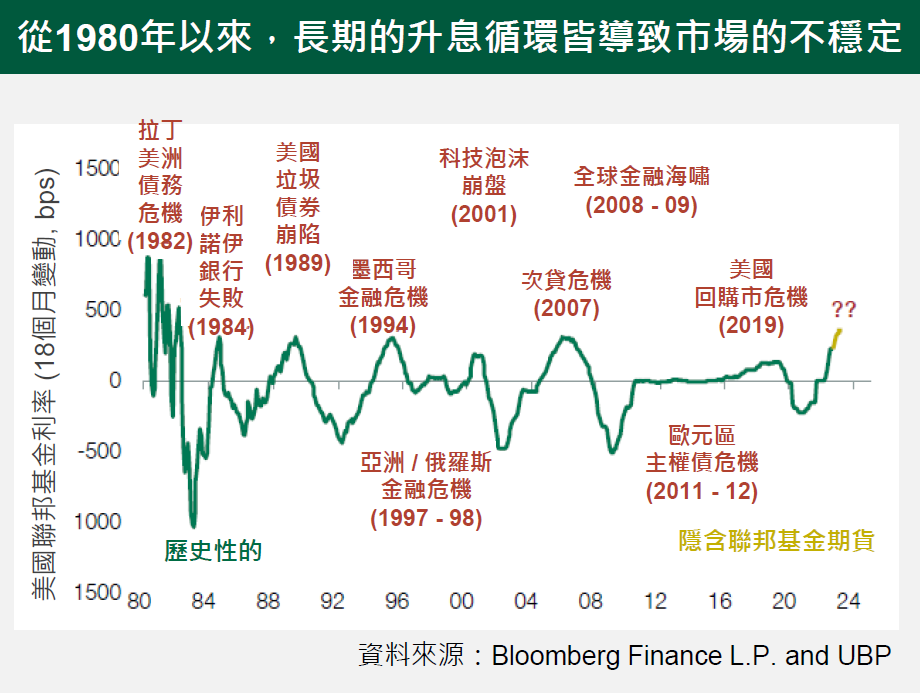

投資者也應該同樣地預期到,市場功能失調的風險正逐漸上升。從1980 年代初期以來,全球金融環境已逐漸進入週期性的緊縮,並且目前還看不到在未來有任何寬鬆政策的跡象,聯準會主要目的是希望能夠在破壞性的衝擊到來之前先做好萬全準備