低利之下的投資契機

聯準會大動作的穩定市場和刺激經濟,造就了瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)在低利環境下特殊的投資契機。

三月初時新冠肺炎病毒流行蔓延全美,聯準會降息150個基點使利率水準趨近於零。隨後聯準會也發布了將無上限購買美國公債和貸款抵押證券,以及在初級和次級市場購買總額上看至7500億美元的公司債,包括投資等級和非投資等級債券ETF。

在許多場合中,聯準會主席鮑爾亦被多次問及是否有可能進一步降息,讓美國首次進入負利率領域。在三月中聯準會緊急降息至零之後,鮑爾表示,負利率對美國而言不見得是合適的政策。在四月底FOMC的會議,鮑爾重申美國利率正處於有效的低利率區間。甚至近期五月中時,鮑爾在接受媒體訪問時又再表達,聯準會仍不認為負利率可能並不是適合美國的有效政策。從聯準會含蓄的回應中,市場認為中短期內聯準會可能不會再採取降息,反而如果當市場再次面臨壓力時,聯準會可能將會採取更大規模的購債措施。

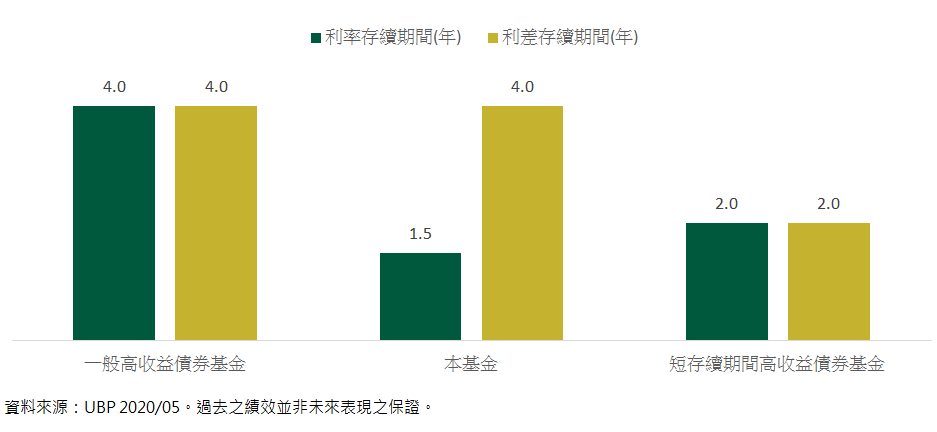

在當前的市場環境中,瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)擁有獨特的投資優勢。鑒於本基金利用高收益債信用違約交換(CDS)建立高收益債券曝險,同時投資於短天期公債建立利率曝險的獨特投資策略,使本基金具備較短存續期間(約1.5年)和完整的信用利差存續期(約4.0年)的優勢。

(所謂利率存續期間係衡量投資組合對於利率變化的敏感度,而信用利差存續期間則是衡量投資組合對於利差變化的敏感度。)

一般傳統型高收益債券之投資策略無法有效匹敵,主要係因為投資於實體高收益債券之投資策略將承擔相近的利率存續期和利差存續期。完全曝險於高收益債券殖利率曲線的高收益債券基金將承擔4.0年的利率存續期間和4.0年的利差存續期間。而短天期的高收益債券將承擔2.0年的利率存續期間和2.0年的利差存續期間。

今日聯準會已暗示將不會再降息至負領域。當利率維持低檔,利率曲線平坦,低利率存續期間將具有更誘人的風險調整後回報。此外,全球央行持續大量購債,財政和貨幣政策並行,而且全球經濟逐漸自新冠肺炎的影響中復甦,完整的信用利差曝險將對投資人更有利。

瑞聯UBAM全球增益策略債券基金(基金之配息來源可能為本金)具有較低的利率曝險,同時保有完整的信用利差曝險,在當前的金融市場中提供投資人更佳的投資優勢。