經濟、企業和地緣政治進入新格局

在2020年上半年,全球股市在短短六個月中首先經歷「斷崖式」的熊市期,接續進入了「火箭式」的反彈期。

儘管在表面上,2020年2-3月的跌市看來只是「短痛」,猶如美股在2018年底大跌後便馬上創出歷史新高般短暫,但在這次短促熊市期之後,疫情的餘波已經永久改變了經濟、企業和地緣政治的格局。

各地政府和央行如今的施政不再克制,「不惜一切」已經成為王道:全球政府現已背負在現代史上最巨額的財政赤字,央行(尤其是美國和歐洲)的資產負債表也大幅擴張(雖然現時的買債規模仍然小於環球金融危機後),而這些全數在2020年上旬發生。

從此以後,企業有賴債務延續盈利增長,而消費者依賴債務維持生活風格,便可能成為在「後疫情」世界中的光景。這些後遺症將導致增長前景日趨脆弱,而企業和消費者也需要重新評估獲利模型和家庭儲蓄目標。

此外,地緣政治矛盾面擴大至更多領域,也在這些挑戰之上添加複雜性。就以中美兩國在2018年爆發貿易戰為例,這兩個全球最大的經濟體在2019年12月達成的休戰協議似乎已經「名存實亡」,美國現已將針對中國的戰線,由貿易拉開至禁止進入美國資本市場和使用美國科技。

至於歐洲,法國和德國在5月提出振興歐盟的倡議,已造就歐盟委員會(European Commission)建議制定新的歐盟財政計劃,有望改變歐盟南北成員國長久以來的分歧局面。雖然復興基金(Recovery Fund)的建議能否獲得全體成員國一致通過尚屬未知之數,但德國在這兩大範疇作出讓步-包括為成員國在貸款之外也提供補助,以及由歐盟在超國家層面共同發債集資-顯示向來保守的歐盟決策者已經明顯改變態度。正當英國脫歐過渡期將在今年底屆滿,這次歐盟的大膽提案尤其令人注目,也有望在2021年為歐洲重塑真正一體化的面貌。

為投資組合重新築建新防衛

雖然多個地區的疫情未止,但綜觀全球的各種變局,投資者應把握市場近期的反彈機會,為投資組合重新築建新防衛,好能適應未來更反覆無常的投資環境。

首先,投資者必須意識到政府債券已不能如過去般發揮避險的功能。

儘管長期美國國庫債券在本次危機中上漲10%,能夠保障投資組合的資本,但債券孳息率現已下跌至接近零水平,致使德國國債投資者在今年3月市場拋售潮時的經驗便值得參考。

由於德國國債孳息率在疫情前已經持續低於零,當股市在3月下挫至低位時,此類資產無法帶來可以與股票媲美的5%年回報,因而未能緩解風險資產價格下跌的影響。

如今美國國庫債券孳息率已經下降至1%以下,若聯儲局主席鮑威爾信守所作的前瞻指引不會考慮負利率政策的話,那麼美國國債便會步德國國債的後塵,在未來充其量只能作為保本,但無法抵銷風險資產出現波動的影響。

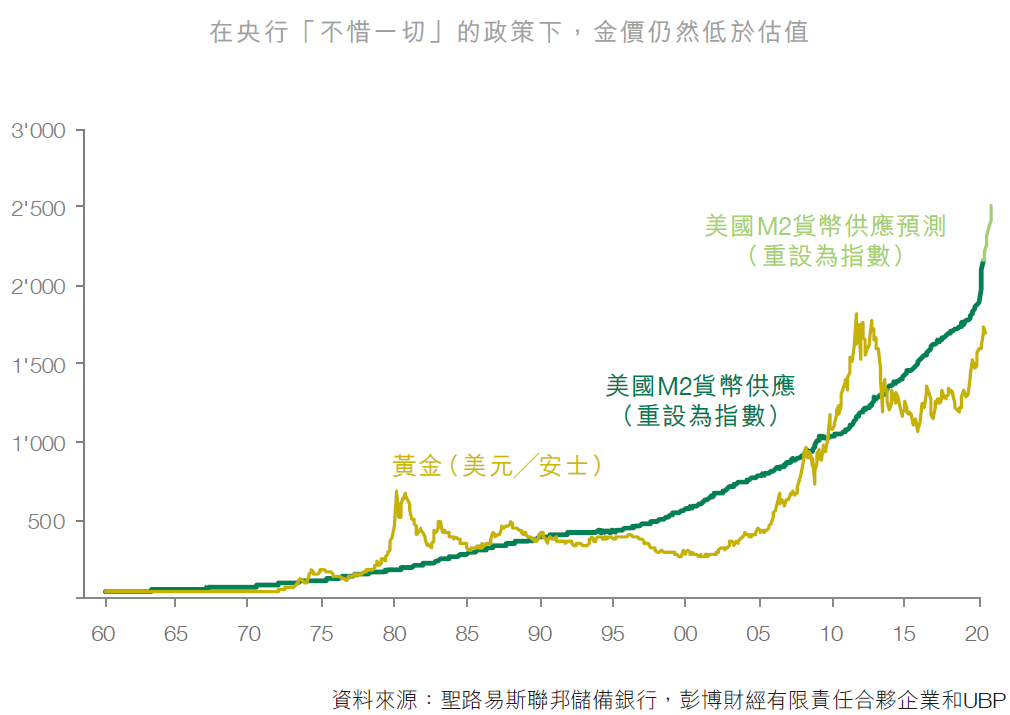

故此,投資者現時應該變陣,轉為採取其他能夠防衛投資組合的策略,以應對央行為防範爆發廣泛信貸危機而設的防火牆一旦再次受到考驗的局面。我們相信,黃金能夠勝任此重責,因此應在投資組合中佔有顯著的比重。

在抵抗通縮的戰疫中,全球央行對通縮威脅的容忍程度低,動輒便啟動印鈔機器。時至今天,這基本政策工具更已成為應付危機的標準動作,萬一全球的穩定性再受到震盪,將為黃金提供強大的助力。

將黃金搭配瑞士法郎和日圓等避險貨幣,能夠在投資組合中局部重建政府債券以往在市場波動時所發揮的防護功能(請參閱本報告中的「在「後疫情」世界中的外匯投資」一章)。

應以新策略投資公司債券

在為投資組合重築新防衛後,投資者便可以專注於發掘能夠產生回報的資產。不過,就算是避險型投資者現在也應該重新審視,究竟信貸資產所附帶的風險,是否仍然理所當然地低於股票。

誠如今年3月大跌市時所見,美元投資級和高收益公司債券由高位至低位的跌幅達到18%,與大瀉30%的全球股票相比只是「五十步笑百步」,難言發揮資金避難所的作用,幸而聯儲局隨即買入投資級公司債券,稍為保護投資者免受流動性再次緊絀的打擊。借鏡歐元區的經驗,正是由於歐洲央行早已買入歐元公司債券,得以使歐元信貸在3月拋售潮中的表現跑贏美元信貸。

至於較高風險的信貸板塊例如高收益債券或新興市場債券,央行的政策支持普遍沒有那麼進取,而由於預期債券違約週期將在今年下半年至2021年加速,因此投資者在投資時必須更選擇性。

故此,投資者有必要改變策略,將近年來奏效的「買入後持有」的較被動投資方式,轉變為更主動的「自下而上」選債操作,才能夠在未來繼續為投資增值。

此外,投資者也必須考量經濟和地緣政局前景未明的因素,而運用期權策略,投資者便能夠以具成本效益的方式,在日漸波動的環境中保障較高風險的信貸和股票投資。

由於波動率指數(CBOE Volatility Index, VIX)最近回落至30以下的水平,是今年2月以來的首次,我們因此已經再度把握機會,在投資組合中直接加入認沽期權,此操作有效協助客戶的投資組合在3月抵禦大跌市的衝擊。

借鏡日歐經驗投資全球股票

在為投資組合建立隱含(透過順應央行政策)和明確(透過加入期權操作)的保障後,投資者便更有能力應對「後疫情」時期的不確定性,也更有信心透過主動選股方式推動回報。

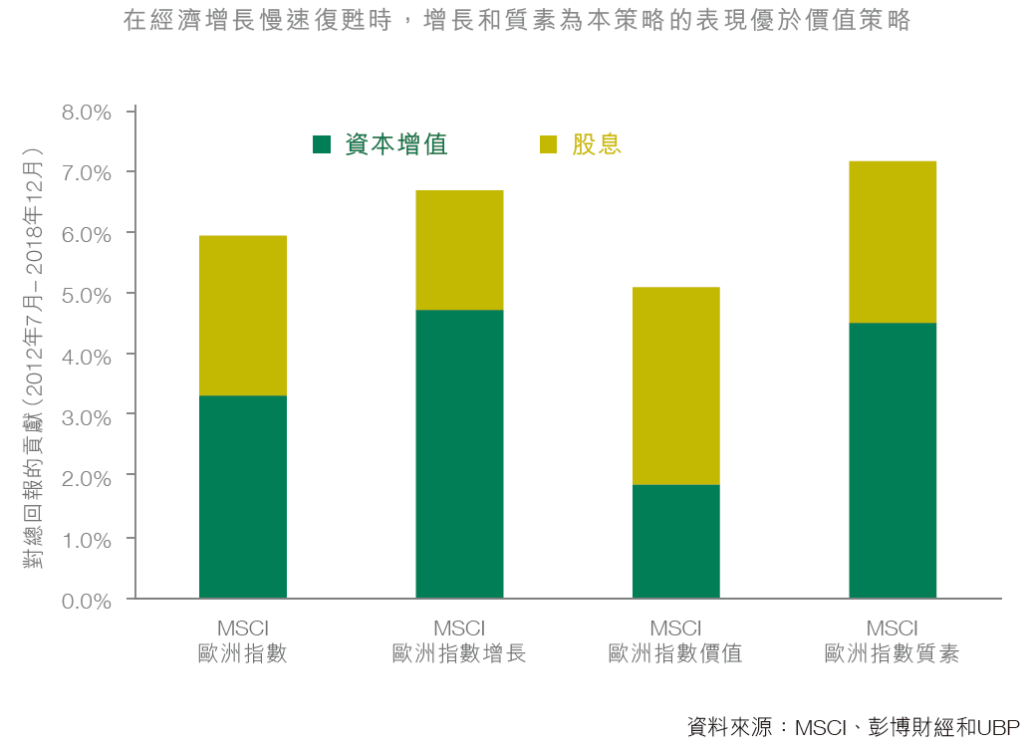

參考歐元區和日本自環球金融危機以來的經驗,兩地經濟增長緩慢、政府資產負債表槓桿比率高,而央行也進取地寬鬆貨幣政策,以致大量公司變成「殭屍企業」 (corporate zombies)(即依賴政府補貼或銀行延續貸款來維持經營的公司),而採取以增長和質素為本的選股策略,便成為投資者駕馭箇中挑戰的要訣。

儘管在日本和歐洲市場的股息較高,能夠彌補價值策略與增長╱優質策略之間的表現差距,但由於預期企業日後將更著重於去槓桿而非將資本回饋股東,因此相信未來的股息表現將受影響。

基於全球經濟所出現的局面,日漸與日本和歐洲市場的境況類似,我們因而認為在投資時偏向於增長和質素類股,同樣能夠協助投資者應對當前的挑戰。雖然以增長和質素為本的策略在年初至今已經獲得較佳表現,但由於股息將面對調低的風險,並使市場開始就股份尤其是價值類股的股息前景重新定價,因此相信側重於增長╱質素的操作能夠繼續為選股者帶來增值機會。

此外,投資者也可以放眼多個顛覆趨勢所帶來的機遇,包括政府為應對全球大流行的政策(包括增加投資於生物科技)、中美兩國轉變中的權力平衡,以及槓桿對推動消費者消費和提升全球企業價值的力量下降等,而這些新形勢正正突顯了加強在企業層面進行分析, 並透過主動選股發掘回報的重要性。

投資者亦應把握多個加速推進的長週期趨勢,例如投資於能夠促進既有方式在「後疫情」時期加快變革的各類科技解決方案。另外,當全球供應鏈在未來逐步本地化和地區化,應在業內造就新的贏家和輸家,就如20年前全球化進程開展時惠及企業和投資的先行者(first movers)一樣。

總的來說,投資者應將在2020年上旬經歷的疫情和封鎖措施,視為加快為投資組合重築新防衛的契機以應對新風險,然後再專注於發掘在「後疫情」時期所帶來的新機遇。