◼ 事實證明,五月對於經濟衰退的憂慮放緩是暫時的,因為六月加入通膨的疑慮後導致股市/債市價格持續下跌

◼ 隨著逐漸鷹派的聯準會在六月份FOMC會議表明,在提高歐洲和美國經濟全面衰退的前景下,願意用升高的失業率交換通膨的放緩,因此造成市場的擔憂提升

◼ 同樣地,隨著二月俄烏戰爭爆發後,歐元區經濟數據出現初期的放緩,因此歐洲央行也正面臨不斷攀升的通膨壓力

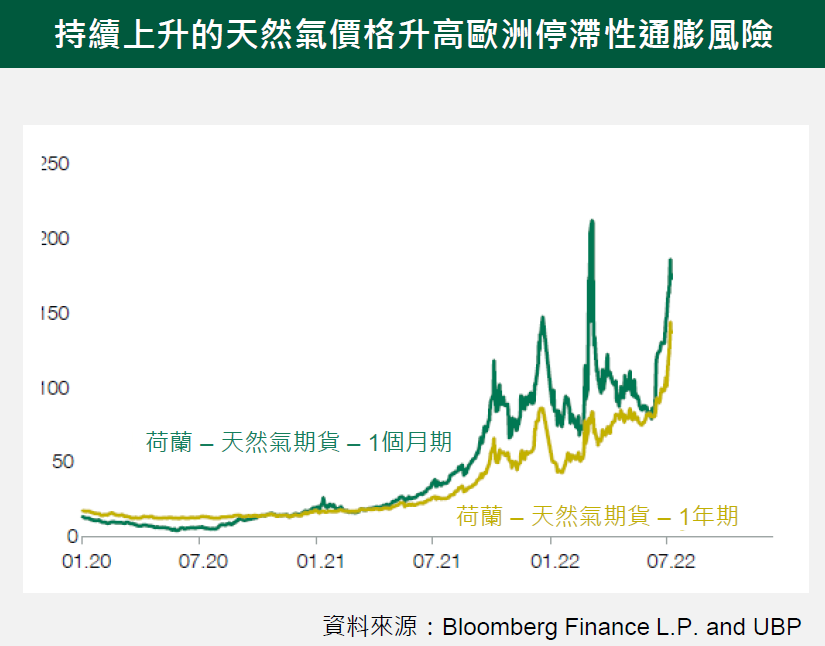

◼ 特別是,天然氣和柴油燃料短缺的影響在歐洲變得更加嚴重。隨著美國大型液化天然氣公司停止生產,加上俄羅斯天然氣巨頭俄羅斯天然氣工業股份公司決定縮減對德國和義大利的天然氣供應,通膨進一步上升超過五月8%的風險已迫在眉睫

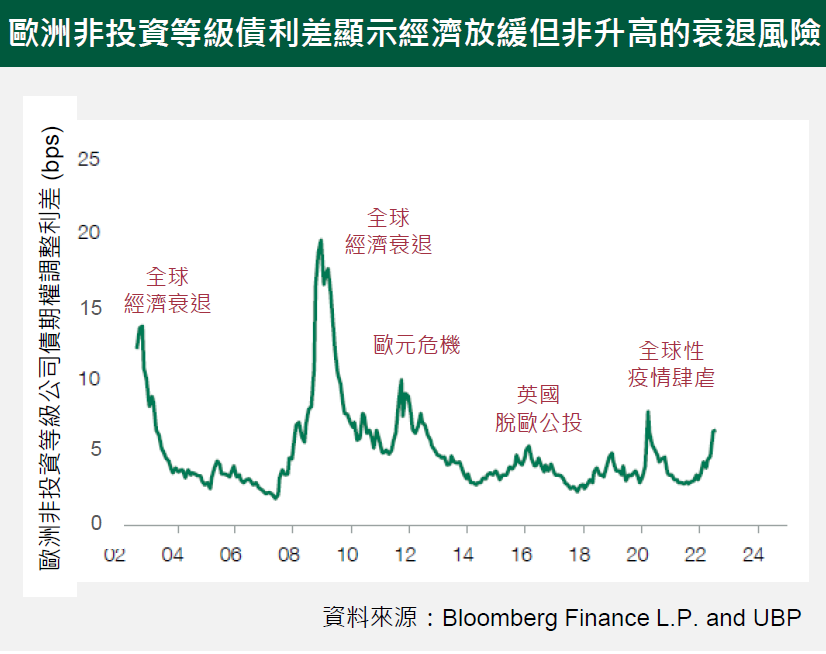

◼ 隨著歐洲央行六月份的會議結束伴隨一些擔憂出現後,市場似乎對於歐洲央行將採行強硬的措施來避免歐元區內升高的分化風險更加有信心。儘管如此,歐元非投資等級債市場似乎持續低估歐洲的經濟衰退,即使非投資等級債升高的風險在未來很有可能實現

◼ 因此,我們持續聚焦在固定收益另類投資策略,以減緩德國公債收益率不斷推升至2%的擔憂及信用利差進一步擴大,而更好地體現國內經濟放緩的前景

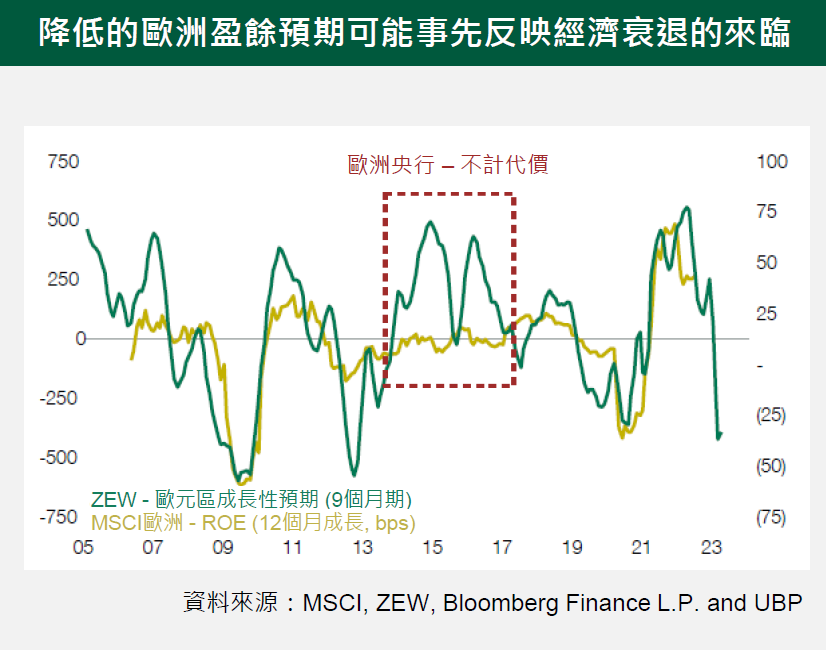

◼ 如同美國和歐洲股票市場發生的情況,本益比已經無法對經濟放緩做出有意義的定價。然而,儘管歐元區的企業股東權益報酬率動能已經反轉,市場根據主要領先指標預期,普遍工業仍然持續放緩

◼ 因此,隨著中國逐漸走出衰退,我們已經將股票部位從目前經濟成長放緩的已開發國家轉移至國內經濟前景相對穩定的中國。同樣地,隨著瑞士央行不斷鷹派的立場及對於前景的保守謹慎,我們也增加更多瑞士法郎在瑞士的投資組合裡

◼ 總而言之,股票和債券投資人仍須對於直到2022年下半季越趨平坦的盈餘預期前景保持警慎,我們已經整合結構化商品和選擇權策略,以緩衝投資組合對這些增長風險的重新定價