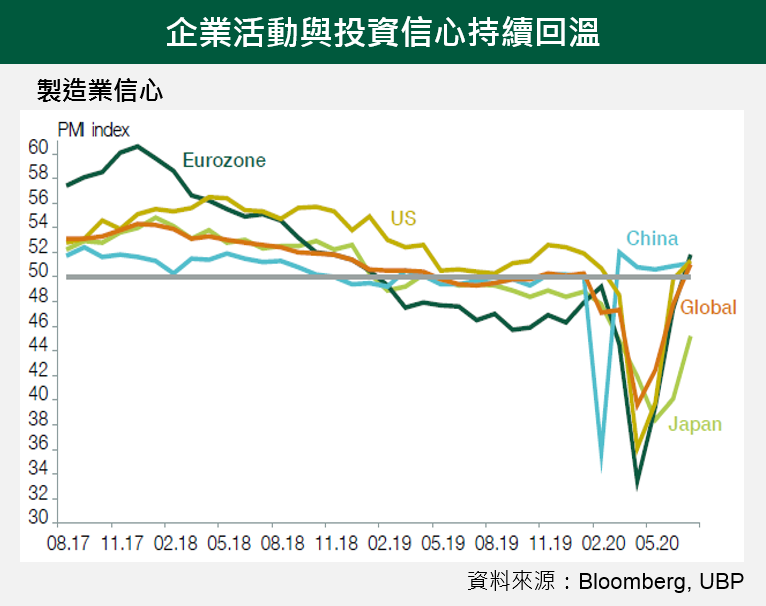

總體經濟

上半年景氣大幅衰退後,經濟活動在第三季將持續回溫,且復甦力道將延續至2021年。

雖然許多國家再度傳出疫情,特別是美國,這將會影響第三季的復甦力道,但全球性的鎖國措施目前仍不復見。

在現行貨幣刺激之上,美歐同步將執行更多的補助政策,這將有利支撐經濟持續回升。

自三月以來市場的強勁表現使我們更關注持續增溫的上檔和下檔風險。我們認為投資人仍應參與市場,但須加強抵禦尾端風險的下檔保護。

當利率逼近於零,政府公債作為避風港的功能持續遭到挑戰。我們認為目前的市場環境下,具有非線性報酬屬性的策略如結構債、可轉債、或股債多空的避險策略特別具有吸引力。

固定收益

能源產業的隱憂加劇美國高收益債的下檔風險。由於能源產業表現對於美國高收益債具舉足輕重的角色,而且能源高收益債利差已近三月以來低點,風險回報漸失魅力,未來利差收斂空間也較受限。

相反的,歐洲祭出復甦計畫,加上歐洲央行致力於削減歐洲銀行系統的潛在風險,使得歐洲銀行應急可轉債(CoCo)更具吸引力。

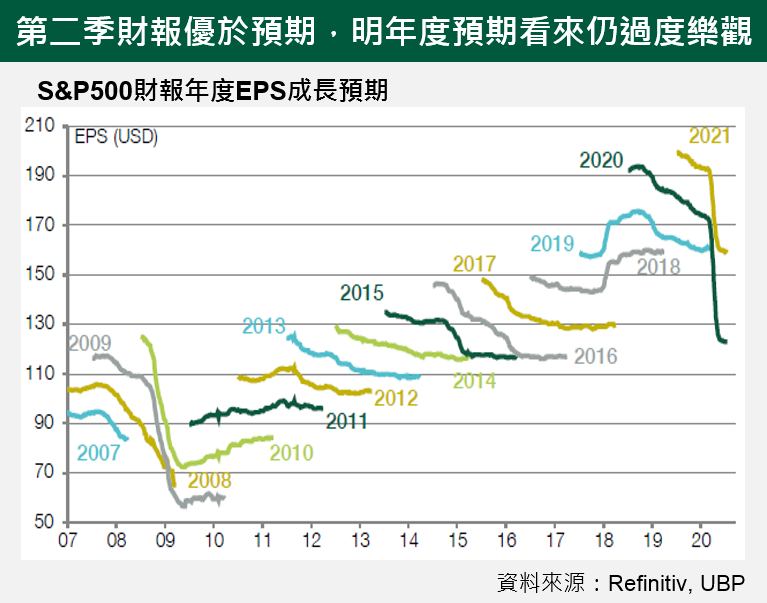

股票/另類投資

第二季財報優於預期,抵銷投資人對於新冠病毒的不確定性和美中緊張關係的隱憂。但前瞻指引顯示,景氣復甦力道仍然疲弱,且企業獲利表現不一。

股市評價已高,更加突顯下檔保護的重要,以及審慎選股的必要。

在目前高度震盪的市場環境中,超額報酬不易取得,使多空避險策略更顯得具有價值。

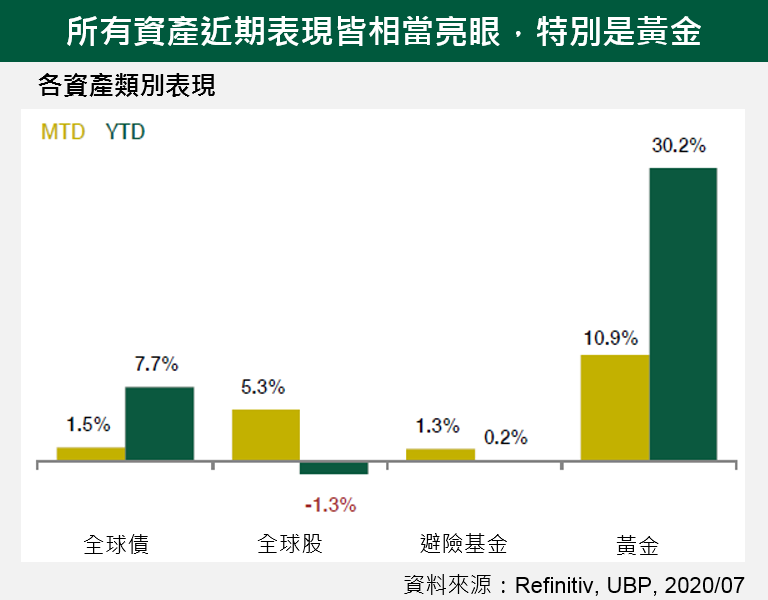

目前利率持續逼近於零,且貨幣政策持續寬鬆,黃金將持續受到市場青睞。