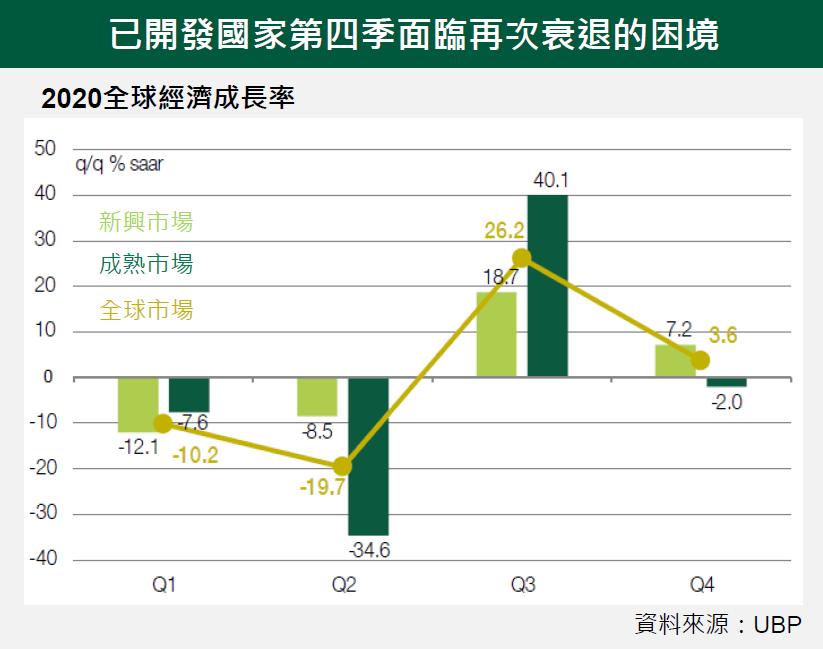

總體經濟

在封城重啟的影響下,服務業遭難最深,預期全球經濟活動在今年剩餘的時間內將持續放緩。

特別是歐洲在第四季面臨再次衰退的風險,美國市場預期也將顯著放緩。但因為美國政治不明朗性漸消,歐洲封城終將逐步解除,以及預期疫苗問世,皆有助醞釀2021 年的市場反彈。

在政治因素下,美歐之財政補助措施遲遲未決。但同時間全球主要央行持續加強貨幣政策的救援,以爭取更多時間給財政機關採取措施。

即使短期市場不確定性因素仍存,我們已開始調整投資組合,以待2021 年市場預期的反彈。

因此在投資組合配置上,我們從原本的非線性策略逐漸導向線性策略。我們解除了期貨、選擇權和避險基金的防禦性部位,以利將風險預算充分配置於股票上,同時我們也將增加債信之曝險。

固定收益

歐洲央行暗示在12 月的央行會議中將會調整貨幣工具,市場揣測歐洲央行可能將會放寬購債範圍以納入高收益債券。但是,若歐洲央行採取措施未如市場預期,投資人將會面臨隨著違約循環而增加的高收益債利差放寬風險。

全球經濟環境改善而有利新興市場債券表現。目前亞洲債信和中國公債已受惠於預期的景氣復甦和弱勢美元。預期此趨勢將延續至2021 年。

股票/另類投資

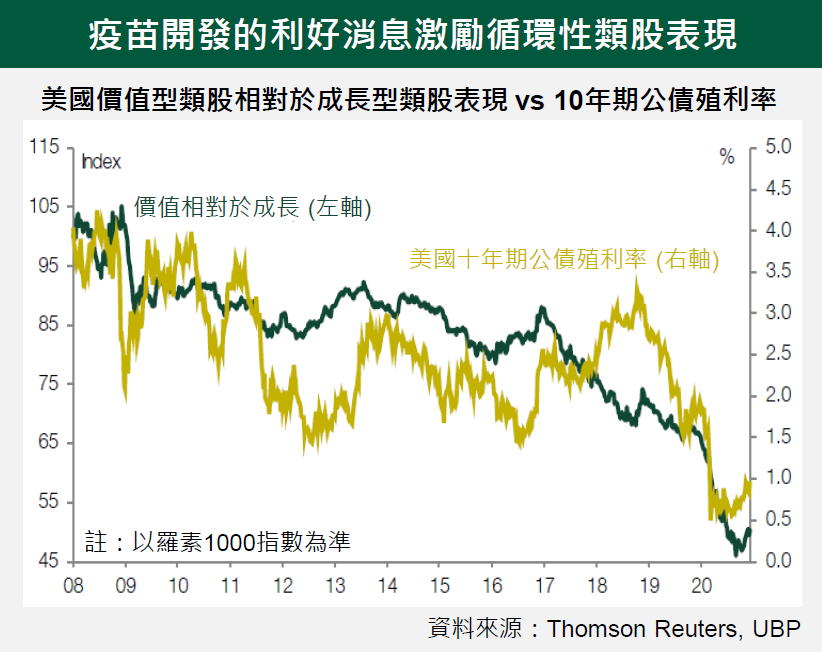

歐股在主要景氣循環類股曝險較高,且歐元相對強勢,預期歐股將有較佳表現。

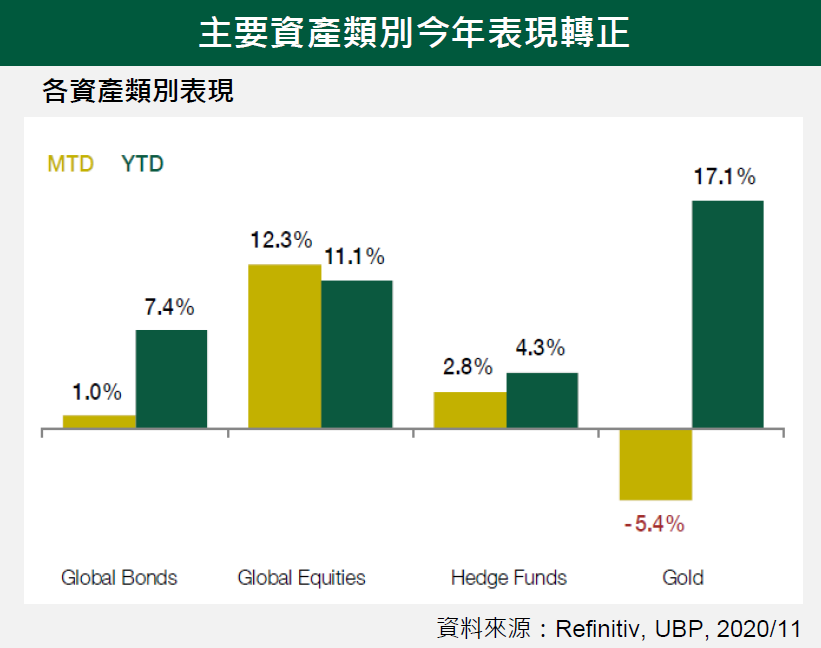

利率持續趨近於零,以及2021 年貨幣政策持續寬鬆,相對有利金價表現。